Общая дисперсия равна. Показатели вариации: понятие, виды, формулы для вычислений

.

.

Обратно,

если -

неотрицательная п.в. функция, такая

что  ,

то существует абсолютно непрерывная

вероятностная мера на такая,

что является

её плотностью.

,

то существует абсолютно непрерывная

вероятностная мера на такая,

что является

её плотностью.

Замена меры в интеграле Лебега:

,

,

где любая борелевская функция, интегрируемая относительно вероятностной меры .

Дисперсия, виды и свойства дисперсии Понятие дисперсии

Дисперсия в статистике находится как среднее квадратическое отклонение индивидуальных значений признака в квадрате от средней арифметической. В зависимости от исходных данных она определяется по формулам простой и взвешенной дисперсий:

1. Простая дисперсия (для несгруппированных данных) вычисляется по формуле:

![]()

2. Взвешенная дисперсия (для вариационного ряда):

где n - частота (повторяемость фактора Х)

Пример нахождения дисперсии

На данной странице описан стандартный пример нахождения дисперсии, также Вы можете посмотреть другие задачи на её нахождение

Пример 1. Определение групповой, средней из групповой, межгрупповой и общей дисперсии

Пример 2. Нахождение дисперсии и коэффициента вариации в группировочной таблице

Пример 3. Нахождение дисперсии в дискретном ряду

Пример 4. Имеются следующие данные по группе из 20 студентов заочного отделения. Нужно построить интервальный ряд распределения признака, рассчитать среднее значение признака и изучить его дисперсию

Построим интервальную группировку. Определим размах интервала по формуле:

![]()

где X max– максимальное значение группировочного признака; X min–минимальное значение группировочного признака; n – количество интервалов:

Принимаем n=5. Шаг равен: h = (192 - 159)/ 5 = 6,6

Составим интервальную группировку

Для дальнейших расчетов построим вспомогательную таблицу:

X"i– середина интервала. (например середина интервала 159 – 165,6 = 162,3)

Среднюю величину роста студентов определим по формуле средней арифметической взвешенной:

Определим дисперсию по формуле:

Формулу можно преобразовать так:

Из этой формулы следует, что дисперсия равна разности средней из квадратов вариантов и квадрата и средней.

Дисперсия в вариационных рядах с равными интервалами по способу моментов может быть рассчитана следующим способом при использовании второго свойства дисперсии (разделив все варианты на величину интервала). Определении дисперсии , вычисленной по способу моментов, по следующей формуле менее трудоемок:

где i - величина интервала; А - условный ноль, в качестве которого удобно использовать середину интервала, обладающего наибольшей частотой; m1 - квадрат момента первого порядка; m2 - момент второго порядка

Дисперсия альтернативного признака (если в статистической совокупности признак изменяется так, что имеются только два взаимно исключающих друг друга варианта, то такая изменчивость называется альтернативной) может быть вычислена по формуле:

Подставляя в данную формулу дисперсии q =1- р, получаем:

Виды дисперсии

Общая дисперсия измеряет вариацию признака по всей совокупности в целом под влиянием всех факторов, обуславливающих эту вариацию. Она равняется среднему квадрату отклонений отдельных значений признака х от общего среднего значения х и может быть определена как простая дисперсия или взвешенная дисперсия.

Внутригрупповая дисперсия характеризует случайную вариацию, т.е. часть вариации, которая обусловлена влиянием неучтенных факторов и не зависящую от признака-фактора, положенного в основание группировки. Такая дисперсия равна среднему квадрату отклонений отдельных значений признака внутри группы X от средней арифметической группы и может быть вычислена как простая дисперсия или как взвешенная дисперсия.

Таким образом, внутригрупповая дисперсия измеряет вариацию признака внутри группы и определяется по формуле:

где хi - групповая средняя; ni - число единиц в группе.

Например, внутригрупповые дисперсии, которые надо определить в задаче изучения влияния квалификации рабочих на уровень производительности труда в цехе показывают вариации выработки в каждой группе, вызванные всеми возможными факторами (техническое состояние оборудования, обеспеченность инструментами и материалами, возраст рабочих, интенсивность труда и т.д.), кроме отличий в квалификационном разряде (внутри группы все рабочие имеют одну и ту же квалификацию).

Средняя из внутри групповых дисперсий отражает случайную вариацию, т. е. ту часть вариации, которая происходила под влиянием всех прочих факторов, за исключением фактора группировки. Она рассчитывается по формуле:

Межгрупповая дисперсия характеризует систематическую вариацию результативного признака, которая обусловлена влиянием признака-фактора, положенного в основание группировки. Она равняется среднему квадрату отклонений групповых средних от общей средней. Межгрупповая дисперсия рассчитывается по формуле:

Шаги

Вычисление дисперсии выборки

-

Запишите значения выборки. В большинстве случаев статистикам доступны только выборки определенных генеральных совокупностей. Например, как правило, статистики не анализируют расходы на содержание совокупности всех автомобилей в России – они анализируют случайную выборку из нескольких тысяч автомобилей. Такая выборка поможет определить средние расходы на автомобиль, но, скорее всего, полученное значение будет далеко от реального.

- Например, проанализируем количество булочек, проданных в кафе за 6 дней, взятых в случайном порядке. Выборка имеет следующий вид: 17, 15, 23, 7, 9, 13. Это выборка, а не совокупность, потому что у нас нет данных о проданных булочках за каждый день работы кафе.

- Если вам дана совокупность, а не выборка значений, перейдите к следующему разделу.

-

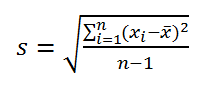

Запишите формулу для вычисления дисперсии выборки. Дисперсия является мерой разброса значений некоторой величины. Чем ближе значение дисперсии к нулю, тем ближе значения сгруппированы друг к другу. Работая с выборкой значений, используйте следующую формулу для вычисления дисперсии:

- s 2 {\displaystyle s^{2}} = ∑[( x i {\displaystyle x_{i}} - x̅) 2 {\displaystyle ^{2}} ] / (n - 1)

- s 2 {\displaystyle s^{2}} – это дисперсия. Дисперсия измеряется в квадратных единицах измерения.

- x i {\displaystyle x_{i}} – каждое значение в выборке.

- x i {\displaystyle x_{i}} нужно вычесть x̅, возвести в квадрат, а затем сложить полученные результаты.

- x̅ – выборочное среднее (среднее значение выборки).

- n – количество значений в выборке.

-

Вычислите среднее значение выборки. Оно обозначается как x̅. Среднее значение выборки вычисляется как обычное среднее арифметическое: сложите все значения в выборке, а затем полученный результат разделите на количество значений в выборке.

- В нашем примере сложите значения в выборке: 15 + 17 + 23 + 7 + 9 + 13 = 84

Теперь результат разделите на количество значений в выборке (в нашем примере их 6): 84 ÷ 6 = 14.

Выборочное среднее x̅ = 14. - Выборочное среднее – это центральное значение, вокруг которого распределены значения в выборке. Если значения в выборке группируются вокруг выборочного среднего, то дисперсия мала; в противном случае дисперсия велика.

- В нашем примере сложите значения в выборке: 15 + 17 + 23 + 7 + 9 + 13 = 84

-

Вычтите выборочное среднее из каждого значения в выборке. Теперь вычислите разность x i {\displaystyle x_{i}} - x̅, где x i {\displaystyle x_{i}} – каждое значение в выборке. Каждый полученный результат свидетельствует о мере отклонения конкретного значения от выборочного среднего, то есть как далеко это значение находится от среднего значения выборки.

- В нашем примере:

x 1 {\displaystyle x_{1}} - x̅ = 17 - 14 = 3

x 2 {\displaystyle x_{2}} - x̅ = 15 - 14 = 1

x 3 {\displaystyle x_{3}} - x̅ = 23 - 14 = 9

x 4 {\displaystyle x_{4}} - x̅ = 7 - 14 = -7

x 5 {\displaystyle x_{5}} - x̅ = 9 - 14 = -5

x 6 {\displaystyle x_{6}} - x̅ = 13 - 14 = -1 - Правильность полученных результатов легко проверить, так как их сумма должна равняться нулю. Это связано с определением среднего значения, так как отрицательные значения (расстояния от среднего значения до меньших значений) полностью компенсируются положительными значениями (расстояниями от среднего значения до больших значений).

- В нашем примере:

-

Как отмечалось выше, сумма разностей x i {\displaystyle x_{i}} - x̅ должна быть равна нулю. Это означает, что средняя дисперсия всегда равна нулю, что не дает никакого представления о разбросе значений некоторой величины. Для решения этой проблемы возведите в квадрат каждую разность x i {\displaystyle x_{i}} - x̅. Это приведет к тому, что вы получите только положительные числа, которые при сложении никогда не дадут 0.

- В нашем примере:

( x 1 {\displaystyle x_{1}} - x̅) 2 = 3 2 = 9 {\displaystyle ^{2}=3^{2}=9}

(x 2 {\displaystyle (x_{2}} - x̅) 2 = 1 2 = 1 {\displaystyle ^{2}=1^{2}=1}

9 2 = 81

(-7) 2 = 49

(-5) 2 = 25

(-1) 2 = 1 - Вы нашли квадрат разности - x̅) 2 {\displaystyle ^{2}} для каждого значения в выборке.

- В нашем примере:

-

Вычислите сумму квадратов разностей. То есть найдите ту часть формулы, которая записывается так: ∑[( x i {\displaystyle x_{i}} - x̅) 2 {\displaystyle ^{2}} ]. Здесь знак Σ означает сумму квадратов разностей для каждого значения x i {\displaystyle x_{i}} в выборке. Вы уже нашли квадраты разностей (x i {\displaystyle (x_{i}} - x̅) 2 {\displaystyle ^{2}} для каждого значения x i {\displaystyle x_{i}} в выборке; теперь просто сложите эти квадраты.

- В нашем примере: 9 + 1 + 81 + 49 + 25 + 1 = 166 .

-

Полученный результат разделите на n - 1, где n – количество значений в выборке. Некоторое время назад для вычисления дисперсии выборки статистики делили результат просто на n; в этом случае вы получите среднее значение квадрата дисперсии, которое идеально подходит для описания дисперсии данной выборки. Но помните, что любая выборка – это лишь небольшая часть генеральной совокупности значений. Если взять другую выборку и выполнить такие же вычисления, вы получите другой результат. Как выяснилось, деление на n - 1 (а не просто на n) дает более точную оценку дисперсии генеральной совокупности, в чем вы и заинтересованы. Деление на n – 1 стало общепринятым, поэтому оно включено в формулу для вычисления дисперсии выборки.

- В нашем примере выборка включает 6 значений, то есть n = 6.

Дисперсия выборки = s 2 = 166 6 − 1 = {\displaystyle s^{2}={\frac {166}{6-1}}=} 33,2

- В нашем примере выборка включает 6 значений, то есть n = 6.

-

Отличие дисперсии от стандартного отклонения. Заметьте, что в формуле присутствует показатель степени, поэтому дисперсия измеряется в квадратных единицах измерения анализируемой величины. Иногда такой величиной довольно сложно оперировать; в таких случаях пользуются стандартным отклонением, которое равно квадратному корню из дисперсии. Именно поэтому дисперсия выборки обозначается как s 2 {\displaystyle s^{2}} , а стандартное отклонение выборки – как s {\displaystyle s} .

- В нашем примере стандартное отклонение выборки: s = √33,2 = 5,76.

Вычисление дисперсии совокупности

-

Проанализируйте некоторую совокупность значений. Совокупность включает в себя все значения рассматриваемой величины. Например, если вы изучаете возраст жителей Ленинградской области, то совокупность включает возраст всех жителей этой области. В случае работы с совокупностью рекомендуется создать таблицу и внести в нее значения совокупности. Рассмотрим следующий пример:

- В некоторой комнате находятся 6 аквариумов. В каждом аквариуме обитает следующее количество рыб:

x 1 = 5 {\displaystyle x_{1}=5}

x 2 = 5 {\displaystyle x_{2}=5}

x 3 = 8 {\displaystyle x_{3}=8}

x 4 = 12 {\displaystyle x_{4}=12}

x 5 = 15 {\displaystyle x_{5}=15}

x 6 = 18 {\displaystyle x_{6}=18}

- В некоторой комнате находятся 6 аквариумов. В каждом аквариуме обитает следующее количество рыб:

-

Запишите формулу для вычисления дисперсии генеральной совокупности. Так как в совокупность входят все значения некоторой величины, то приведенная ниже формула позволяет получить точное значение дисперсии совокупности. Для того чтобы отличить дисперсию совокупности от дисперсии выборки (значение которой является лишь оценочным), статистики используют различные переменные:

- σ 2 {\displaystyle ^{2}} = (∑( x i {\displaystyle x_{i}} - μ) 2 {\displaystyle ^{2}} ) / n

- σ 2 {\displaystyle ^{2}} – дисперсия совокупности (читается как «сигма в квадрате»). Дисперсия измеряется в квадратных единицах измерения.

- x i {\displaystyle x_{i}} – каждое значение в совокупности.

- Σ – знак суммы. То есть из каждого значения x i {\displaystyle x_{i}} нужно вычесть μ, возвести в квадрат, а затем сложить полученные результаты.

- μ – среднее значение совокупности.

- n – количество значений в генеральной совокупности.

-

Вычислите среднее значение совокупности. При работе с генеральной совокупностью ее среднее значение обозначается как μ (мю). Среднее значение совокупности вычисляется как обычное среднее арифметическое: сложите все значения в генеральной совокупности, а затем полученный результат разделите на количество значений в генеральной совокупности.

- Имейте в виду, что средние величины не всегда вычисляются как среднее арифметическое.

- В нашем примере среднее значение совокупности: μ = 5 + 5 + 8 + 12 + 15 + 18 6 {\displaystyle {\frac {5+5+8+12+15+18}{6}}} = 10,5

-

Вычтите среднее значение совокупности из каждого значения в генеральной совокупности. Чем ближе значение разности к нулю, тем ближе конкретное значение к среднему значению совокупности. Найдите разность между каждым значением в совокупности и ее средним значением, и вы получите первое представление о распределении значений.

- В нашем примере:

x 1 {\displaystyle x_{1}} - μ = 5 - 10,5 = -5,5

x 2 {\displaystyle x_{2}} - μ = 5 - 10,5 = -5,5

x 3 {\displaystyle x_{3}} - μ = 8 - 10,5 = -2,5

x 4 {\displaystyle x_{4}} - μ = 12 - 10,5 = 1,5

x 5 {\displaystyle x_{5}} - μ = 15 - 10,5 = 4,5

x 6 {\displaystyle x_{6}} - μ = 18 - 10,5 = 7,5

- В нашем примере:

-

Возведите в квадрат каждый полученный результат. Значения разностей будут как положительными, так и отрицательными; если нанести эти значения на числовую прямую, то они будут лежать справа и слева от среднего значения совокупности. Это не годится для вычисления дисперсии, так как положительные и отрицательные числа компенсируют друг друга. Поэтому возведите в квадрат каждую разность, чтобы получить исключительно положительные числа.

- В нашем примере:

( x i {\displaystyle x_{i}} - μ) 2 {\displaystyle ^{2}} для каждого значения совокупности (от i = 1 до i = 6):

(-5,5) 2 {\displaystyle ^{2}} = 30,25

(-5,5) 2 {\displaystyle ^{2}} , где x n {\displaystyle x_{n}} – последнее значение в генеральной совокупности. - Для вычисления среднего значения полученных результатов нужно найти их сумму и разделить ее на n:(( x 1 {\displaystyle x_{1}} - μ) 2 {\displaystyle ^{2}} + ( x 2 {\displaystyle x_{2}} - μ) 2 {\displaystyle ^{2}} + ... + ( x n {\displaystyle x_{n}} - μ) 2 {\displaystyle ^{2}} ) / n

- Теперь запишем приведенное объяснение с использованием переменных: (∑( x i {\displaystyle x_{i}} - μ) 2 {\displaystyle ^{2}} ) / n и получим формулу для вычисления дисперсии совокупности.

- В нашем примере:

В предыдущем мы привели ряд формул, позволяющих находить числовые характеристики функций, когда известны законы распределения аргументов. Однако во многих случаях для нахождения числовых характеристик функций не требуется знать даже законов распределения аргументов, а достаточно знать только некоторые их числовые характеристики; при этом мы вообще обходимся без каких бы то ни было законов распределения. Определение числовых характеристик функций по заданным числовым характеристикам аргументов широко применяется в теории вероятностей и позволяет значительно упрощать решение ряда задач. По преимуществу такие упрощенные методы относятся к линейным функциям; однако некоторые элементарные нелинейные функции также допускают подобный подход.

В настоящем мы изложим ряд теорем о числовых характеристиках функций, представляющих в своей совокупности весьма простой аппарат вычисления этих характеристик, применимый в широком круге условий.

1. Математическое ожидание неслучайной величины

Сформулированное свойство является достаточно очевидным; доказать его можно, рассматривая неслучайную величину как частный вид случайной, при одном возможном значении с вероятностью единица; тогда по общей формуле для математического ожидания:

![]() .

.

2. Дисперсия неслучайной величины

Если - неслучайная величина, то

3. Вынесение неслучайной величины за знак математического ожидания

![]() , (10.2.1)

, (10.2.1)

т. е. неслучайную величину можно выносить за знак математического ожидания.

Доказательство.

а) Для прерывных величин

б) Для непрерывных величин

.

.

4. Вынесение неслучайной величины за знак дисперсии и среднего квадратического отклонения

Если - неслучайная величина, а - случайная, то

![]() , (10.2.2)

, (10.2.2)

т. е. неслучайную величину можно выносить за знак дисперсии, возводя ее в квадрат.

Доказательство. По определению дисперсии

Следствие

![]() ,

,

т. е. неслучайную величину можно выносить за знак среднего квадратического отклонения ее абсолютным значением. Доказательство получим, извлекая корень квадратный из формулы (10.2.2) и учитывая, что с.к.о. - существенно положительная величина.

5. Математическое ожидание суммы случайных величин

Докажем, что для любых двух случайных величин и

т. е. математическое ожидание суммы двух случайных величин равно сумме их математических ожиданий.

Это свойство известно под названием теоремы сложения математических ожиданий.

Доказательство.

а) Пусть - система прерывных случайных величин. Применим к сумме случайных величин общую формулу (10.1.6) для математического ожидания функции двух аргументов:

![]() .

.

Ho представляет собой не что иное, как полную вероятность того, что величина примет значение :

![]() ;

;

следовательно,

![]() .

.

Аналогично докажем, что

![]() ,

,

и теорема доказана.

б) Пусть - система непрерывных случайных величин. По формуле (10.1.7)

. (10.2.4)

. (10.2.4)

Преобразуем первый из интегралов (10.2.4):

;

;

аналогично

,

,

и теорема доказана.

Следует специально отметить, что теорема сложения математических ожиданий справедлива для любых случайных величин - как зависимых, так и независимых.

Теорема сложения математических ожиданий обобщается на произвольное число слагаемых:

, (10.2.5)

, (10.2.5)

т. е. математическое ожидание суммы нескольких случайных величин равно сумме их математических ожиданий.

Для доказательства достаточно применить метод полной индукции.

6. Математическое ожидание линейной функции

Рассмотрим линейную функцию нескольких случайных аргументов :

где - неслучайные коэффициенты. Докажем, что

, (10.2.6)

, (10.2.6)

т. е. математическое ожидание линейной функции равно той же линейной функции от математических ожиданий аргументов.

Доказательство. Пользуясь теоремой сложения м. о. и правилом вынесения неслучайной величины за знак м. о., получим:

.

.

7. Дисп ep сия суммы случайных величин

Дисперсия суммы двух случайных величин равна сумме их дисперсий плюс удвоенный корреляционный момент:

Доказательство. Обозначим

По теореме сложения математических ожиданий

Перейдем от случайных величин к соответствующим центрированным величинам . Вычитая почленно из равенства (10.2.8) равенство (10.2.9), имеем:

По определению дисперсии

![]()

что и требовалось доказать.

Формула (10.2.7) для дисперсии суммы может быть обобщена на любое число слагаемых:

,

(10.2.10)

,

(10.2.10)

где

-

корреляционный момент величин , знак под суммой обозначает, что суммирование

распространяется на все возможные попарные сочетания случайных величин ![]() .

.

Доказательство аналогично предыдущему и вытекает из формулы для квадрата многочлена.

Формула (10.2.10) может быть записана еще в другом виде:

, (10.2.11)

, (10.2.11)

где

двойная сумма распространяется на все элементы корреляционной матрицы системы

величин ![]() ,

содержащей как корреляционные моменты, так и дисперсии.

,

содержащей как корреляционные моменты, так и дисперсии.

Если все случайные величины ![]() , входящие в систему,

некоррелированы (т. е. при ), формула (10.2.10) принимает вид:

, входящие в систему,

некоррелированы (т. е. при ), формула (10.2.10) принимает вид:

, (10.2.12)

, (10.2.12)

т. е. дисперсия суммы некоррелированных случайных величин равна сумме дисперсий слагаемых.

Это положение известно под названием теоремы сложения дисперсий.

8. Дисперсия линейной функции

Рассмотрим линейную функцию нескольких случайных величин.

где - неслучайные величины.

Докажем, что дисперсия этой линейной функции выражается формулой

, (10.2.13)

, (10.2.13)

где - корреляционный момент величин , .

Доказательство. Введем обозначение:

. (10.2.14)

. (10.2.14)

Применяя к правой части выражения (10.2.14) формулу (10.2.10) для дисперсии суммы и учитывая, что , получим:

где - корреляционный момент величин :

![]() .

.

Вычислим этот момент. Имеем:

![]() ;

;

аналогично

Подставляя это выражение в (10.2.15), приходим к формуле (10.2.13).

В частном случае, когда все

величины ![]() некоррелированны,

формула (10.2.13) принимает вид:

некоррелированны,

формула (10.2.13) принимает вид:

, (10.2.16)

, (10.2.16)

т. е. дисперсия линейной функции некоррелированных случайных величин равна сумме произведений квадратов коэффициентов на дисперсии соответствующих аргументов.

9. Математическое ожидание произведения случайных величин

Математическое ожидание произведения двух случайных величин равно произведению их математических ожиданий плюс корреляционный момент:

Доказательство. Будем исходить из определения корреляционного момента:

Преобразуем это выражение, пользуясь свойствами математического ожидания:

что, очевидно, равносильно формуле (10.2.17).

Если случайные величины некоррелированны , то формула (10.2.17) принимает вид:

т. е. математическое ожидание произведения двух некоррелированных случайных величин равно произведению их математических ожиданий.

Это положение известно под названием теоремы умножения математических ожиданий.

Формула (10.2.17) представляет собой не что иное, как выражение второго смешанного центрального момента системы через второй смешанный начальный момент и математические ожидания:

![]() . (10.2.19)

. (10.2.19)

Это выражение часто применяется на практике при вычислении корреляционного момента аналогично тому, как для одной случайной величины дисперсия часто вычисляется через второй начальный момент и математическое ожидание.

Теорема умножения математических ожиданий обобщается и на произвольное число сомножителей, только в этом случае для ее применения недостаточно того, чтобы величины были некоррелированны, а требуется, чтобы обращались в нуль и некоторые высшие смешанные моменты, число которых зависит от числа членов в произведении. Эти условия заведомо выполнены при независимости случайных величин, входящих в произведение. В этом случае

, (10.2.20)

, (10.2.20)

т. е. математическое ожидание произведения независимых случайных величин равно произведению их математических ожиданий.

Это положение легко доказывается методом полной индукции.

10. Дисперсия произведения независимых случайных величин

Докажем, что для независимых величин

Доказательство. Обозначим . По определению дисперсии

Так как величины независимы, и

При независимых величины тоже независимы; следовательно,

,

![]()

Но есть не что иное, как второй начальный момент величины , и, следовательно, выражается через дисперсию:

![]() ;

;

аналогично

![]() .

.

Подставляя эти выражения в формулу (10.2.22) и приводя подобные члены, приходим к формуле (10.2.21).

В случае, когда перемножаются центрированные случайные величины (величины с математическими ожиданиями, равными нулю), формула (10.2.21) принимает вид:

![]() , (10.2.23)

, (10.2.23)

т. е. дисперсия произведения независимых центрированных случайных величин равна произведению их дисперсий.

11. Высшие моменты суммы случайных величин

В некоторых случаях приходится вычислять высшие моменты суммы независимых случайных величин. Докажем некоторые относящиеся сюда соотношения.

1) Если величины независимы, то

Доказательство.

откуда по теореме умножения математических ожиданий

Но первый центральный момент для любой величины равен нулю; два средних члена обращаются в нуль, и формула (10.2.24) доказана.

Соотношение (10.2.24) методом индукции легко обобщается на произвольное число независимых слагаемых:

. (10.2.25)

. (10.2.25)

2) Четвертый центральный момент суммы двух независимых случайных величин выражается формулой

где - дисперсии величин и .

Доказательство совершенно аналогично предыдущему.

Методом полной индукции легко доказать обобщение формулы (10.2.26) на произвольное число независимых слагаемых.

Вычислим в MS EXCEL дисперсию и стандартное отклонение выборки. Также вычислим дисперсию случайной величины, если известно ее распределение.

Сначала рассмотрим дисперсию , затем стандартное отклонение .

Дисперсия выборки

Дисперсия выборки (выборочная дисперсия, sample variance ) характеризует разброс значений в массиве относительно .

Все 3 формулы математически эквивалентны.

Из первой формулы видно, что дисперсия выборки это сумма квадратов отклонений каждого значения в массиве от среднего , деленная на размер выборки минус 1.

дисперсии выборки используется функция ДИСП() , англ. название VAR, т.е. VARiance. С версии MS EXCEL 2010 рекомендуется использовать ее аналог ДИСП.В() , англ. название VARS, т.е. Sample VARiance. Кроме того, начиная с версии MS EXCEL 2010 присутствует функция ДИСП.Г(), англ. название VARP, т.е. Population VARiance, которая вычисляет дисперсию для генеральной совокупности . Все отличие сводится к знаменателю: вместо n-1 как у ДИСП.В() , у ДИСП.Г() в знаменателе просто n. До MS EXCEL 2010 для вычисления дисперсии генеральной совокупности использовалась функция ДИСПР() .

Дисперсию выборки

=КВАДРОТКЛ(Выборка)/(СЧЁТ(Выборка)-1)

=(СУММКВ(Выборка)-СЧЁТ(Выборка)*СРЗНАЧ(Выборка)^2)/ (СЧЁТ(Выборка)-1)

– обычная формула

=СУММ((Выборка -СРЗНАЧ(Выборка))^2)/ (СЧЁТ(Выборка)-1

) –

Дисперсия выборки равна 0, только в том случае, если все значения равны между собой и, соответственно, равны среднему значению . Обычно, чем больше величина дисперсии , тем больше разброс значений в массиве.

Дисперсия выборки является точечной оценкой дисперсии распределения случайной величины, из которой была сделана выборка . О построении доверительных интервалов при оценке дисперсии можно прочитать в статье .

Дисперсия случайной величины

Чтобы вычислить дисперсию случайной величины, необходимо знать ее .

Для дисперсии случайной величины Х часто используют обозначение Var(Х). Дисперсия равна квадрата отклонения от среднего E(X): Var(Х)=E[(X-E(X)) 2 ]

дисперсия вычисляется по формуле:

где x i – значение, которое может принимать случайная величина, а μ – среднее значение (), р(x) – вероятность, что случайная величина примет значение х.

Если случайная величина имеет , то дисперсия вычисляется по формуле:

Размерность дисперсии соответствует квадрату единицы измерения исходных значений. Например, если значения в выборке представляют собой измерения веса детали (в кг), то размерность дисперсии будет кг 2 . Это бывает сложно интерпретировать, поэтому для характеристики разброса значений чаще используют величину равную квадратному корню из дисперсии – стандартное отклонение .

Некоторые свойства дисперсии :

Var(Х+a)=Var(Х), где Х - случайная величина, а - константа.

Var(aХ)=a 2 Var(X)

Var(Х)=E[(X-E(X)) 2 ]=E=E(X 2)-E(2*X*E(X))+(E(X)) 2 =E(X 2)-2*E(X)*E(X)+(E(X)) 2 =E(X 2)-(E(X)) 2

Это свойство дисперсии используется в статье про линейную регрессию .

Var(Х+Y)=Var(Х) + Var(Y) + 2*Cov(Х;Y), где Х и Y - случайные величины, Cov(Х;Y) - ковариация этих случайных величин.

Если случайные величины независимы (independent), то их ковариация равна 0, и, следовательно, Var(Х+Y)=Var(Х)+Var(Y). Это свойство дисперсии используется при выводе .

Покажем, что для независимых величин Var(Х-Y)=Var(Х+Y). Действительно, Var(Х-Y)= Var(Х-Y)= Var(Х+(-Y))= Var(Х)+Var(-Y)= Var(Х)+Var(-Y)= Var(Х)+(-1) 2 Var(Y)= Var(Х)+Var(Y)= Var(Х+Y). Это свойство дисперсии используется для построения .

Стандартное отклонение выборки

Стандартное отклонение выборки - это мера того, насколько широко разбросаны значения в выборке относительно их .

По определению, стандартное отклонение равно квадратному корню из дисперсии :

Стандартное отклонение не учитывает величину значений в выборке , а только степень рассеивания значений вокруг их среднего . Чтобы проиллюстрировать это приведем пример.

Вычислим стандартное отклонение для 2-х выборок: (1; 5; 9) и (1001; 1005; 1009). В обоих случаях, s=4. Очевидно, что отношение величины стандартного отклонения к значениям массива у выборок существенно отличается. Для таких случаев используется Коэффициент вариации (Coefficient of Variation, CV) - отношение Стандартного отклонения к среднему арифметическому , выраженного в процентах.

В MS EXCEL 2007 и более ранних версиях для вычисления Стандартного отклонения выборки используется функция =СТАНДОТКЛОН() , англ. название STDEV, т.е. STandard DEViation. С версии MS EXCEL 2010 рекомендуется использовать ее аналог =СТАНДОТКЛОН.В() , англ. название STDEV.S, т.е. Sample STandard DEViation.

Кроме того, начиная с версии MS EXCEL 2010 присутствует функция СТАНДОТКЛОН.Г() , англ. название STDEV.P, т.е. Population STandard DEViation, которая вычисляет стандартное отклонение для генеральной совокупности . Все отличие сводится к знаменателю: вместо n-1 как у СТАНДОТКЛОН.В() , у СТАНДОТКЛОН.Г() в знаменателе просто n.

Стандартное отклонение

можно также вычислить непосредственно по нижеуказанным формулам (см. файл примера

)

=КОРЕНЬ(КВАДРОТКЛ(Выборка)/(СЧЁТ(Выборка)-1))

=КОРЕНЬ((СУММКВ(Выборка)-СЧЁТ(Выборка)*СРЗНАЧ(Выборка)^2)/(СЧЁТ(Выборка)-1))

Другие меры разброса

Функция КВАДРОТКЛ() вычисляет сумму квадратов отклонений значений от их среднего . Эта функция вернет тот же результат, что и формула =ДИСП.Г(Выборка )*СЧЁТ(Выборка ) , где Выборка - ссылка на диапазон, содержащий массив значений выборки (). Вычисления в функции КВАДРОТКЛ() производятся по формуле:

Функция СРОТКЛ() является также мерой разброса множества данных. Функция СРОТКЛ() вычисляет среднее абсолютных значений отклонений значений от среднего . Эта функция вернет тот же результат, что и формула =СУММПРОИЗВ(ABS(Выборка-СРЗНАЧ(Выборка)))/СЧЁТ(Выборка) , где Выборка - ссылка на диапазон, содержащий массив значений выборки.

Вычисления в функции СРОТКЛ () производятся по формуле:

Дисперсия случайной величины - мера разброса данной случайной величины , то есть её отклонения от математического ожидания. В статистике для обозначения дисперсии часто употребляется обозначение (сигма в квадрате). Квадратный корень из дисперсии , равный , называется стандартным отклонением или стандартным разбросом. Стандартное отклонение измеряется в тех же единицах, что и сама случайная величина, а дисперсия измеряется в квадратах этой единицы измерения.

Хотя для оценки всей выборки очень удобно использовать лишь одно значение (такое как среднее значение или моду и медиану), этот подход легко может привести к неправильным выводам. Причина такого положения лежит не в самой величине, а в том, что одна величина никак не отражает разброс значений данных.

Например, в выборке:

среднее значение равно 5.

Однако, в самой выборке нет ни одного элемента со значением 5. Возможно, Вам потребуется знать степень близости каждого элемента выборки к ее среднему значению. Или, другими словами, вам потребуется знать дисперсию значений. Зная степень изменения данных, Вы можете лучше интерпретировать среднее значение , медиану и моду . Степень изменения значений выборки определяется путем вычисления их дисперсии и стандартного отклонения.

Дисперсия и квадратный корень из дисперсии, называемый стандартным отклонением, характеризуют среднее отклонение от среднего значения выборки. Среди этих двух величин наибольшее значение имеет стандартное отклонение . Это значение можно представить как среднее расстояние, на котором находятся элементы от среднего элемента выборки.

Дисперсию трудно интерпретировать содержательно. Однако, квадратный корень из этого значения является стандартным отклонением и хорошо поддается интерпретации.

Стандартное отклонение вычисляется путем определения сначала дисперсии и затем вычисления квадратного корня из дисперсии.

Например, для массива данных, приведенных на рисунке, будут получены следующие значения:

Рисунок 1

Здесь среднее значение квадратов разностей равно 717,43. Для получения стандартного отклонения осталось лишь взять квадратный корень из этого числа.

Результат составит приблизительно 26,78.

Следует помнить, что стандартное отклонение интерпретируется как среднее расстояние, на котором находятся элементы от среднего значения выборки.

Стандартное отклонение показывает, насколько хорошо среднее значение описывает всю выборку.

Допустим, Вы являетесь руководителем производственного отдела по сборке ПК. В квартальном отчете говорится, что выпуск за последний квартал составил 2500 ПК. Плохо это или хорошо? Вы попросили (или уже в отчете есть эта графа) в отчете отобразить стандартное отклонение по этим данным. Цифра стандартного отклонения, например, равна 2000. Становится понятным для Вас, как руководителя отдела, что производственная линия требует лучшего управления (слишком большие отклонения по количеству собираемых ПК).

Вспомним: при большой величине стандартного отклонения данные широко разбросаны относительно среднего значения, а при маленькой – они группируются близко к среднему значению.

Четыре статистические функции ДИСП(), ДИСПР(), СТАНДОТКЛОН() и СТАНДОТКЛОНП() – предназначены для вычисления дисперсии и стандартного отклонения чисел в интервале ячеек. Перед тем как вычислять дисперсию и стандартное отклонение набора данных, нужно определить, представляют ли эти данные генеральную совокупность или выборку из генеральной совокупности. В случае выборки из генеральной совокупности следует использовать функции ДИСП() и СТАНДОТКЛОН(), а в случае генеральной совокупности – функции ДИСПР() и СТАНДОТЛОНП():

| Генеральная совокупность | Функция |

| ДИСПР() |

| СТАНДОТЛОНП() |

| Выборка | |

| ДИСП() |

| СТАНДОТКЛОН() |

Дисперсия (а так же стандартное отклонение), как мы отмечали, свидетельствуют о том, в какой степени входящие в набор данных величины разбросаны вокруг среднего арифметического.

Малое значение дисперсии или стандартного отклонения говорит о том, что все данные сосредоточены вокруг среднего арифметического, а большое значение этих величин – о том, что данные разбросаны в широком диапазоне значений.

Дисперсию достаточно трудно интерпретировать содержательно (что значит малое значение, большое значение?). Выполнение Задания 3 позволит визуально, на графике, показать смысл дисперсии для набора данных.

Задания

· Задание 1.

· 2.1. Дать понятия: дисперсия и стандартное отклонение; их символьное обозначение при статистической обработке данных.

· 2.2. Оформить рабочий лист в соответствии с рисунком 1 и произвести необходимые расчеты.

· 2.3. Привести основные формулы, используемые при расчетах

· 2.4. Пояснить все обозначения ( , , )

· 2.5. Пояснить практическое значение понятия дисперсия и стандартное отклонение.

Задание 2.

1.1. Дать понятия: генеральная совокупность и выборка; математическое ожидание и среднее арифметическое их символьное обозначение при статистической обработке данных.

1.2. В соответствии с рисунком 2 оформить рабочий лист и произвести расчеты.

1.3. Привести основные формулы, используемые при расчетах (для генеральной совокупности и выборке).

Рисунок 2

1.4. Объяснить, почему возможны получения таких значений средних арифметических в выборках как 46,43 и 48,78 (см. файл Приложение). Сделать выводы.

Задание 3.

Имеется две выборки с различным набором данных, но среднее для них будет одинаковым:

Рисунок 3

3.1. Оформить рабочий лист в соответствии с рисунком 3 и произвести необходимые расчеты.

3.2. Приведите основные формулы расчета.

3.3. Постройте графики в соответствии с рисунками 4, 5.

3.4. Поясните полученные зависимости.

3.5. Аналогичные вычисления проведите для данных двух выборок.

Исходная выборка 11119999

Значения второй выборки подбираете так, что бы среднее арифметическое для второй выборки было таким же, например,:

Подберите значения для второй выборки самостоятельно. Оформите вычисления и построения графиков подобно рисункам 3, 4, 5. Покажите основные формулы, которые использовали при вычислениях.

Сделайте соответствующие выводы.

Все задания оформить в виде отчета со всеми необходимыми рисунками, графиками, формулами и краткими пояснениями.

Примечание: построение графиков обязательно пояснить с рисунками и краткими пояснениями.