Что относится к основным. Что относится к основным средствам предприятия

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

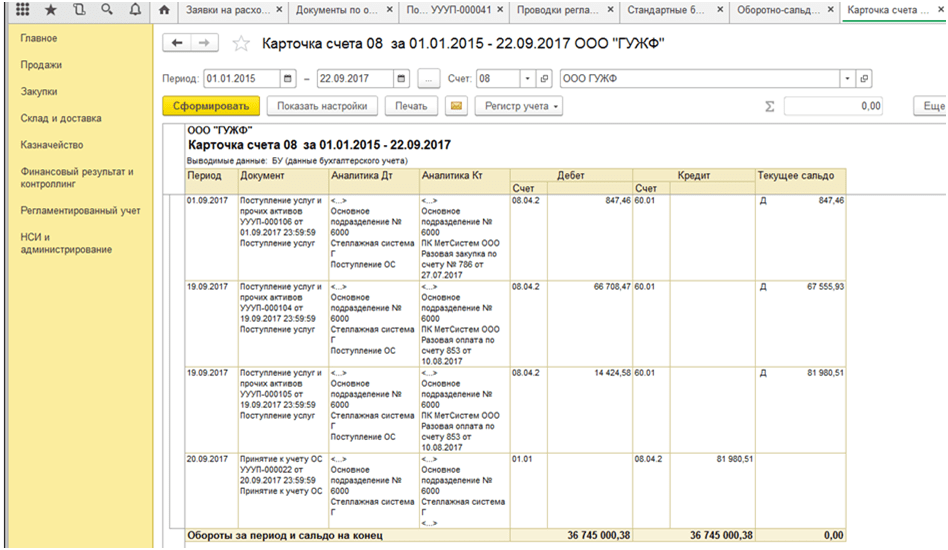

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

) – это активы предприятия, которые используются в производственной и непроизводственной деятельности предприятия, которые используются на протяжении нескольких операционных циклов (или календарных лет). В процессе эксплуатации основные средства постепенно, в заранее определённых частях переносят свою стоимость на конечный продукт (амортизационные отчисления).

Основные средства за функциональным назначением делятся на:

производственные и не производственные

.

Основные средства состоят из материальных и нематериальных фондов. Часто, при классификации основных средств, на материальные и не материальные, принято разделять их с помощью следующих определений:

– это то, к чему можно «прикоснутся», а

нематериальные

это то, что существует, но не имеет формы (нельзя прикоснуться). К материальным основным фондам относят:

- Дома;

- Сооружения;

- Машины и оборудование;

- Энергетическое оборудование;

- Информационное оборудование;

- Скот (рабочий, племенной, продуктивный);

- Многолетние насаждения (сады, виноградники и т.п.);

- Прочие материальные средства.

Нематериальные средства на предприятии представлены в виде:

- компьютерных программ;

- лицензий;

- патентов;

- авторских идей;

- Новаций;

- наукоемких производственных процессов и технологий.

К примеру, если предприятие использует уникальное оборудование в процессе своего производства, приобретённое у венчурной компании, то само оборудование будет материальным средством, а права на его использование ( , лицензия, и т.п.) будет нематериальным средством.

Основные средства так же принято классифицировать за характеристиками, которые наведены на рисунке.

При использовании основных средств очень важно знать их объективную оценку. С помощью оценки формируется величина основного капитала, рассчитываются амортизационные отчисления, и анализируется эффективность использования основных фондов. Выбор неправильного способа оценки исказит представление менеджмента и акционеров о реальном положении дел на предприятии, что повлечет за собой принятие неправильных управленческих решений. Объективная оценка основных фондов так же влияет и на решения инвесторов, о привлекательности инвестиций и степени их риска.

В процессе составления финансовых отчетов, стоимость основных средств отображается в первом разделе актива «Баланса». Там они представлены с помощью первоначальной и остаточной стоимости.

В процессе анализа финансового состояния фирмы могут использоваться и другие способы оценки:

1. Первоначальная (до переоценки)

– это стоимость активов в момент их приобретения и записи в балансе предприятия. То есть первоначальная стоимость устанавливается в размере расходов предприятия на приобретение основных средств в балансе предприятия;

2. Остаточная (до переоценки)

– это стоимость основных фондов за вычетом износа. Рассчитывается путем отнимания от полной первоначальной стоимости сумы износа (амортизационных отчислений);

3. Восстановительная (переоцененная)

– при некоторых ситуациях фирма нуждается в полной переоценке своих активов. В этом случае все активы заново заносятся в баланс предприятия, по суме их стоимости на момент переоценки;

4. Остаточная восстановительная (переоцененная)

– это стоимость, которая насчитывается путем переоценки первичной остаточной стоимости;

5. Ликвидационная

– это сума средств, которая может быть получена при ликвидации основных средств (сдача на металлолом, перепродажа, и т.д.);

6. Справедливая

– это стоимость, которая устанавливается в процессе обмена основных средств между заинтересованными покупателями.

Показатели эффективности использования основных средств

Показатели эффективности использования основных средств можно поделить на две группы:

1) показывает состояние основных фондов;

2) показывает эффективность использования основных фондов.

В первую группу описывающую состояние основных фондов относятся такие показатели как:

- коэфф. износа;

- коэфф. годности;

- коэфф. прироста основных фондов;

- коэфф. выбытия;

- коэфф. фондовооруженности.

Коэффициент износа (Ки)

– определяет часть из основных средств фирмы, которая уже поддалась износу в процессе хозяйственной деятельности. Рассчитывается отношением суммы износа на сумму первоначальной стоимости основных фондов.

Коэффициент годности

- показывает, сколько основных средств предприятия еще не поддались износу. Формула для расчета:

Кгод. = 1 – Ки

. Если коэффициент годности растет, а коэффициент износа падает, то на фирме создается условия для более эффективного и рационального использования основных средств.

Коэффициент обновления основных средств

(Коб)

– показатель в процентном исчислении, показывающий ту часть из основных средств, которая была введена в эксплуатацию в текущем периоде.

Рассчитывается по формуле:

![]()

Коэффициент выбытия (Квы) – показывает, какая часть из общих активов предприятия выбыла из его собственности под действиями различных факторов (продажа, полный износ) в текущем периоде.

Рассчитывается как:

Фондовооруженость

– показывает, сколько основных средств припадает на одного работника.

Ко второй группе показателей, которые характеризируют эффективность использования основных средств, относятся:

Фондоемкость;

Фондоотдача;

основных средств.

Фондоемкость

– это показатель, обратный фондоотдачи. Он показывает, сколько основных средств (в рублях) участвовало в создании продукции в размере одного рубля.

Фондоотдача

показывает, сколько продукции, произведенной за год, припадает на среднегодовую стоимость основных фондов, в денежном исчислении. То есть, сколько продукции в рублях производиться на один основных фондов.

Рассчитывается показатель по формуле:

Рентабельность

основных фондов показывает, сколько прибыли припадает на среднегодовую стоимость основных фондов.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Основные средства – это денежные средства, вложенные в основные фонды.Основные фонды – это часть имущества, используемого в качестве средств труда при производстве продукции (работ, услуг).

Классификация основных средств

по назначению : в зависимости от участия в производстве основные фонды делятся на производственные и непроизводственные.

Производственные основные фонды прямо или косвенно участвуют в производстве материальных ценностей. К ним относятся: здания, сооружения, рабочие машины, оборудование и т. д.

Непроизводственные основные фонды включают жилые дома, клубы, санатории, поликлиники, детские сады и другие основные средства нематериальной сферы.

по натурально-вещественному составу : в производстве различают активные и пассивные основные фонды.

Активные основные фонды – машины, оборудование, передаточные устройства, вычислительная техника, регулирующие приборы, транспортные средства.

Пассивные основные фонды – здания, сооружения, - они непосредственно не участвуют в переработке и перемещении сырья и материалов, полуфабрикатов, но создают необходимые для производства условия.

по использованию делятся на:

средства, находящиеся в эксплуатации

средства, находящиеся в запасе

В отраслях экономики структура основных фондов неодинакова, она отражает техническую оснащенность, особенности их технологии, специализации и организации производства. Например, в машиностроении, черной металлургии, химической и нефтехимической промышленности ведущее место занимают машины и оборудование; в электроэнергетике, топливной промышленности – это сооружения, передаточные устройства; в легкой промышленности – здания; в сельском хозяйстве – скот, многолетние насаждения.

Амортизация основных фондов

Амортизация представляет собой в денежном выражении износ основных фондов в процессе их производительного функционирования. Амортизация - процесс перенесения стоимости изношенных основных фондов на произведенный с их помощью продукт. Постепенное перенесение стоимости основных производственных фондов на производимую продукцию приводит к тону, что одна часть этой стоимости продолжает выступать в потребительной форме основных фондов, а другая совершает оборот как часть стоимости вновь созданной продукции, которая по мере реализации продукции переходит из товарной формы в денежную и аккумулируется в обороте в виде амортизационных отчислений, производимых из выручки от реализации продукции.

Назначение амортизационных отчислений состоит в накоплении денежных средств в размерах, необходимых для воспроизводства в натуральной форме выбывающих из производства по истечении нормативного срока службы основных фондов или их полезного использованное 1998 г. срок полезного использования основных фондов определяется самим предприятием при принятии объекта к бухгалтерскому учету.

Срок полезного использования основных фондов - период, в течение которого в результате использования основные фонды призваны приносить доход предприятию или служить для целей деятельности предприятия.

Норма амортизации - установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений.

Н А = 1/ Т ЭК * 100%

Амортизация объектов основных фондов производится одним из следующих способов начисления амортизационных начислений: линейным; уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования; списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных объектов основных фондов производится в течение всего срока полезного использования

В течение срока полезного использования объекта основных фондов начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя предприятия и переведенным по решению руководителя предприятия на консервацию на срок более трех месяцев.

«Организация финансов предприятий различных отраслей народного хозяйства РФ»

Финансы предприятий сельского хозяйства

Организация финансов сельскохозяйственных предприятий обладает рядом особенностей: природно-климатические и естественно-биологические; технологические и организационные; социально-экономические.

Особенности сельского хозяйства предопределяют специфику планирования издержек производства сельскохозяйственной продукции. При планировании себестоимости продукции (работ, услуг) учитывают влияние основных технико-экономических факторов:

Повышения технического уровня и комплексной механизации производства: внедрения прогрессивных технологий производства;

Проведения мероприятий по улучшению плодородия земель;

Повышения качества производственных ресурсов (машин, оборудования, скота, семян, кормов, удобрений и др.);

Внедрения лучших высокопродуктивных сортов сельскохозяйственных культур и пород животных;

Изменения цен на материальные ресурсы и основные средства:

Применения прогрессивных форм организации труда и его оплаты.

При планировании себестоимости продукции рассчитывают следующие показатели: себестоимость всей продукции; себестоимость единицы продукции; затраты на 1 рубль валовой (товарной) продукции.

Структура основных производственных фондов зависит от особенностей данной отрасли; местоположения предприятия; размер предприятия; технический уровень и формы организации производства. Поэтому с учетом специализации разные предприятия, объединения имеют и разную структуру таких фондов.

В зависимости от назначения и натурально-вещественных признаков для целей планирования, учета и анализа производственно-финансовой деятельности сельскохозяйственных предприятий основные производственные фонды подразделяются на определенные виды, группы и подгруппы.

Группировка основных производственных фондов по натурально-вещественному признаку позволяет организовать не только их учет, но и анализ воспроизводства, изучить динамику технического уровня, определить потребности в замене средств труда, а тем самым своевременно предусмотреть это в практике финансовой деятельности предприятии.

Оборотные фонды сельскохозяйственных предприятий подразделяют на следующие группы:

Производственные запасы (сырье, закупаемое для промышленной переработки (овощи, плоды и т.д.), основные, вспомогательные и ремонтные материалы, топливо, запасные материалы к сельскохозяйственной технике и транспортным средствам, минеральные удобрения, биопрепараты, ядохимикаты, тара); незавершенное производство; молодняк животных и животные на откорме; расходы будущих периодов.

Фонды обращения включают готовую продукцию, товары отгруженные, но не оплаченные, материалы в пути, средства в расчетах (задолженность, числящаяся за разными организациями и отдельными лицами, прочие виды задолженности по основной деятельности); денежные средства.

Оборотные средства в сельском хозяйстве по сравнению с ними в промышленности имеют особенность: такие важные составные их элементы для сельскохозяйственной деятельности, как семена, а в ряде случаев и посадочный материал, корма, органические удобрения и т.п., постоянно возобновляются в процессе кругооборота за счет собственного производства. Поскольку данные виды оборотных средств не поступают в реализацию, а остаются в сфере производства на следующий производственный цикл, то это влияет на их величину и продолжительность оборота.

В зависимости от особенностей отдельных элементов оборотных фондов по каждому из них устанавливается определенный порядок нормирования.

Организация финансов капитального строительства

К особенностям данной отрасли можно отнести:

Для строительного производства характерен более продолжительный производственный цикл, что влияет на объем незавершенного производства, покрываемый оборотными средствами;

Строительство объектов осуществляется в различных климатических и территориальных зонах, что отражается на их индивидуальной стоимости и приводит к неравномерному поступлению выручки от сдачи работ заказчику;

Финансирование строительства производится в пределах сметной стоимости, которая устанавливается на основе договоров на строительство с заказчиками, а также договоров, заключенных с поставщиками материально-технических ресурсов;

Характер строительно-монтажных работ обусловливает различную степень материалоемкости и трудоемкости выполняемых работ в отдельные периоды строительства, что определяет неравномерную потребность в оборотных средствах.

В связи с неоднородностью и различным характером затрат на сооружаемых объектах цена определяется в каждом отдельном случае.

Процесс строительства состоит из следующих этапов: геологоразведочных работ; разработки и утверждения сметы строительства; осуществления строительных и монтажных работ. Все эти этапы выполняются специализированными организациями. Финансирование осуществляется за счет средств заказчиков.

Финансы строительства включают в себя: финансы заказчика; финансы строительно-монтажных организаций; финансы проектных организаций; финансы геологоразведочных организаций.

Себестоимость строительных работ - затраты строительной организации на их производство и сдачу заказчику. Плановая себестоимость строительных работ определяется с применением системы норм и нормативов.

Планирование себестоимости строительных работ осуществляется строительными организациями самостоятельно при разработке годовых (текущих) планов производственно-хозяйственной деятельности на основе заключенных с заказчиками договоров на строительство и является составной частью стройбизнес-плана, определяющего направления их финансово-хозяйственной деятельности.

Балансовая прибыль или убыток строительной организации слагается из финансового результата от сдачи заказчику объектов, работ и услуг, предусмотренных договорами, реализации на сторону основных средств и иного имущества строительной организации, продукции и услуг подсобных и вспомогательных производств, находящихся на балансе строительной организации, а также доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Особенность кругооборота средств в подрядных организациях обусловлена характером строительного производства. Строительные организации выполняют строительно-монтажные работы на основе договоров с заказчиками. Эта особенность выражается в том, что кругооборот средств в подрядных строительных организациях заканчивается по мере сдачи заказчику выполненных строительно-монтажных работ, т. е. зависит от формы расчетов за строительную продукцию.

Финансы транспорта

Транспорт как отрасль экономики имеет следующие особенности: продукция транспорта не имеет вещественной формы: транспорт не производит новые вещи, а лишь перемещает товары, продукцию, созданные в других отраслях экономики; транспорту не принадлежит предмет его труда - перевозимые грузы, он принадлежит отправителям и получателям грузов; цены на транспортную продукцию складываются на основе тарифов на грузовые и пассажирские перевозки; в качестве единицы измерения транспортной продукции используют: тонно-километры, пассажиро-километры, отправленные тонны грузооборота и количество пассажиров; продукцию транспорта нельзя накопить, отложив в запас, поэтому транспорт не может работать без резерва локомотивов и вагонов, и должен учитывать пропускную способность на дорогах; транспорт не создает и не добавляет ничего вещественного к перевозимому товару. Отсюда вытекает и особенность кругооборота средств труда - из формы кругооборота капитала выпадает товар Т в виде вещи, так как на транспорте продается сам производственный процесс, т. е. перевозка; в составе средств производства на транспорте нет сырья, стоимость которого весьма значительна на промышленных предприятиях; характеризуется неравномерностью использования в течение года транспортных средств (т. е. наличием «сезонных пиков»).

В себестоимости перевозок высокий удельный весь занимают заработная плата, также затраты на топливо, электрическую энергию, амортизация, ремонт, что обусловлено спецификой транспорта, где преобладающая часть основных фондов находится в движении.

Расчеты себестоимости ведутся по следующим статьям затрат: заработная плата, отчисления на социальное страховании, топливо, горючее и смазочные материалы, электроэнергия, материалы, авторизация, прочие расходы.

Выручка транспортных предприятий включает доходы, полученные от перевозок, выполнения погрузочно-разгрузочных операции, экспедирования, прочих работ и услуг. Основную часть доходов предприятия получают от перевозок грузов и пассажиров.

Прибыль от основной деятельности транспорта включает результаты эксплуатации транспорта, вспомогательных производств и хозяйств и прочих хозяйственных операций. Прибыль от эксплуатации транспорта определяется как разность между доходами от транспортной работы и эксплуатационными расходами.

Финансы сферы товарного обращения

Специфика финансов сферы товарного обращения состоит в том, что предприятия и организации торговли, являясь связующим звеном между производством продукции и ее потреблением, способствуют завершению кругооборота общественного продукта в товарной форме и тем самым обеспечивают его непрерывность.

Особенность функционирования торговых предприятий заключается в том, что в их деятельности сочетаются операции производственного характера (закупка, хранение, фасовка, упаковка и т.д.) с непроизводственными операциями, которые связаны со сменой форм собственности, т. е. непосредственно с реализацией продукции. При этом торговые предприятия как самостоятельно хозяйствующие субъекты рынка в зависимости от характера их деятельности и назначения подразделяются на два вида: предприятия оптовой торговли и предприятия розничной торговли, имеющие свои особенности в формировании финансовых ресурсов.

Для торговли характерно то, что в ней не создаются дополнительные потребительские стоимости. Стоимость товара увеличивается в результате затрат дополнительного общественного труда на операции производственного характера и реализацию товаров. Особенностью торговли является также то, что в структуре основных фондов на долю фондов торгово-производственного назначения приходится 80%, в структуре оборотных средств 90% занимают товарные запасы и товары отгруженные.

Издержки обращения торговых предприятий - различные затраты живого и овеществленного труда, выраженные в денежной форме и связанные с процессом движения товаров от мест производства до потребителя. В издержки обращения входят расходы на транспортирование, хранение, доработку, фасовку товаров, заработная плата торговых работников, отчисления в государственные внебюджетные фонды социального назначения, амортизация основных фондов и нематериальных активов и др.

Основной капитал охватывает все объекты, предназначенные для постоянного пользования на предприятии: основные фонды, нематериальные активы и финансовые вложения. Особенностью основных фондов является их высокая стоимость и большая продолжительность эксплуатации, а также относительно динамичное изменение их технического уровня в результате научно-технического прогресса, что приводит к их обесцениванию. Все это обусловливает определенные требования как к характеру приобретаемых основных фондов, так и к их эксплуатации.

В оборотных активах торговых предприятий - наибольший удельный вес занимают товарные запасы. В процессе производственно-финансового анализа результатов работы торгового предприятия применяются различные показатели прибыли: прибыль (убыток) от реализации товаров; прибыль от реализации основных фондов и иного имущества; валовая (балансовая) прибыль; чистая прибыль (прибыль, остающаяся в распоряжении предприятия).

Основные средства - это средства труда, которые неоднократно участвуют в производственном процессе, но при этом они сохраняют свою натуральновещественную форму, а их стоимость частями переносится на готовую продукцию по мере изнашивания.

Основные производственные фонды классифицируются по ряду признаков.

- По принципу вещественно-натурального состава они подразделяются на:

- здания - архитектурно-строительные объекты, создающие необходимые условия для труда и хранения материальных ценностей (здания и строения, в которых происходят процессы основного, вспомогательного и подсобного производств, а также административные здания и хозяйственные строения);

- сооружения - инженерно-технические объекты, выполняющие технические функции по обслуживанию процесса производства, но не связанные с изменениями предмета труда (тоннели, эстакады, железные дороги внутризаводского транспорта, водостоки и др.);

- передаточные устройства - устройства, с помощью которых передаются электрическая, тепловая и механическая энергия, а также жидкие и газообразные вещества (электро-, теплосети, линии связи, газовые сети, паропроводы и другие устройства, не являющиеся составной частью зданий);

- машины и оборудование, в том числе:

б) рабочие машины и оборудование - непосредственно участвуют в технологическом процессе, воздействуя на предметы труда или перемещая их в процессе создания продукции (металло- и деревообрабатывающие станки, прессы, молоты, термическое оборудование и др.);

в) измерительные и регулирующие приборы и устройства - служат для регулирования производственных процессов ручным или автоматическим способом, измерения и контроля параметров режимов технологических процессов, проведения лабораторных испытаний и исследований;

г) вычислительная техника - совокупность средств для ускорения и автоматизации процессов решения задач управления предприятием, производством и технологическими процессами;

д) прочие машины и оборудование, не вошедшие в перечисленные группы, выполняющие определенные технические функции (оборудование автоматических телефонных станций, пожарные лестницы, пожарные машины и др.);

- транспортные средства - средства для перемещения людей и грузов по территории предприятия;

- инструмент - средства, участвующие в осуществлении производственного процесса в качестве непосредственного формообразующего элемента, со сроком службы более 1 года;

- производственный инвентарь и принадлежности - служат для обеспечения выполнения производственных операций, создания условий безопасной работы, хранения предметов труда, жидких и сыпучих тел (рабочие столы, верстаки, ограждения и др.);

- хозяйственный инвентарь - выполняет функции по обслуживанию производства и обеспечению условий для работы (копировальные аппараты, столы, шкафы, принтеры и др.);

- земельные участки, многолетние насаждения;

- рабочий, продуктивный скот и прочие основные средства.

- По функциональному назначению основные фонды делятся на:

- основные производственные фонды - это те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), они создают условия для его нормального осуществления и служат для хранения и перемещения средств труда;

- непроизводственные основные фонды - это основные фонды, находящиеся в ведении промышленных предприятий, но непосредственно не участвующие в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.).

- По принадлежности основные фонды подразделяются на собственные и арендованные.

- В зависимости от степени воздействия на предмет труда основные производственные фонды подразделяют на:

- активные - это основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, транспортные средства);

- пассивные - это основные фонды, которые создают необходимые условия и тем самым способствуют превращению предметов труда в готовую продукцию (здания, сооружения, передаточные устройства и т.д.).

Технологическая структура основных производственных фондов - это структура, характеризующая их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости.

Возрастная структура основных производственных фондов - это структура, характеризующая их распределение по возрастным группам (до 5 лет, 5 - 10, 10 - 15, 15 - 20, свыше 20). Средний возраст оборудования - это средневзвешенная величина. Такой расчет может осуществляться в целом по предприятию и по отдельным группам машин и оборудования. Предприятие не должно допускать чрезмерного старения основных производственных фондов (особенно активной части). От этого зависит уровень их физического и морального износа, а значит, результаты работы предприятия.

На предприятии необходимо вести учет и планирование воспроизводства основных фондов, который осуществляют в стоимостных и в натуральных показателях.

Стоимостная оценка основных фондов необходима для:

- анализа их динамики;

- установления величины износа;

- расчета себестоимости продукции или услуг;

- определения степени эффективности использования и т.д.

- расчета производственной мощности;

- определения технологического и возрастного состава основных фондов;

- для планирования предварительного ремонта и модернизации.

- первоначальная стоимость основных средств - стоимость, складывающаяся из затрат по их возведению (сооружению) или приобретению, включающая расходы по их доставке и упаковке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению;

- восстановительная стоимость основных средств - это стоимость воспроизводства основных средств в современных условиях;

- остаточная стоимость основных средств - это разница между первоначальной или восстановительной стоимостью и суммой износа, т.е. это часть стоимости основных средств, которая еще не перенесена на производимую продукцию. Оценку основных средств по их остаточной стоимости необходимо производить для того, чтобы знать их качественное состояние;

- ликвидационная стоимость основных средств - это стоимость реализации изношенных и снятых с производства основных производственных фондов.

Физический износ основных средств - это утрата ими первоначальной стоимости в процессе функционирования и в случае бездействия. Физический износ оборудования в процессе его использования является вполне закономерным.

Моральный износ основных средств - это обесценивание средств труда, потеря их меновой стоимости до окончания срока физической службы. Он происходит в результате экономического прогресса. Различают следующие виды морального износа:

- моральный износ первого вида - это уменьшение стоимости машин и оборудования вследствие удешевления их воспроизводства в связи с ростом производительности труда, повышения технического уровня заводов- изготовителей;

- моральный износ второго вида - это следствие создания более экономичных, технически совершенных и производительных машин в результате НТП.

Воспроизводство основных фондов - это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта. Целью воспроизводства основных фондов является обеспечение предприятий основными фондами в количественном и качественном составе и поддержание их в рабочем состоянии. Задачи процесса воспроизводства основных фондов:

- возмещение выбывающих по различным причинам основных фондов;

- увеличение массы основных фондов с целью расширения объема производства;

- совершенствование видовой, технологической и возрастной структуры основных фондов, т.е. повышение технического уровня производства.

- формы простого воспроизводства - замена устаревших средств труда и капитальный ремонт;

- форма расширенного воспроизводства - новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Амортизация - это процесс перенесения стоимости изношенной части основных производственных фондов на создаваемую продукцию или выполняемые работы. Основные фонды, которые износились, необходимо заменять. С помощью амортизационных отчислений возможно возмещение изношенных основных фондов.

Амортизационные отчисления - это денежная оценка физического и морального износа основных фондов. Предприятие включает амортизационные отчисления в себестоимость продукции. При реализации продукции они превращаются в денежную форму. Величина амортизационных отчислений устанавливается на основе установленных норм.

При помощи нормы амортизационных отчислений можно определить долю балансовой стоимости основных фондов (%), которая должна быть перенесена на производственную продукцию в течение года.

В условиях рынка величина амортизационных отчислений оказывает большое влияние на экономику предприятия. Если установить очень высокую долю отчислений, то это увеличит величину издержек производства и снизит конкурентоспособность продукции, выпускаемой предприятием, а в результате уменьшит объем получаемой прибыли, что ограничит его возможности для развития. Если занизить долю отчислений, то это удлинит срок оборачиваемости средств, которые были вложены в приобретение основных фондов. Подобная ситуация приводит к их старению и снижению конкурентоспособности продукции и потере своих позиций на рынке.

Амортизируемое имущество предприятия распределяется по амортизационным группам в соответствии со сроками его использования.

Срок полезного использования предприятия определяют самостоятельно начиная с даты ввода в эксплуатацию данного объекта основных фондов на основании классификации основных средств. Эта классификация определяется Правительством РФ.

Амортизируемое имущество принимают на учет по первоначальной (или восстановительной) стоимости.

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества. Сумма амортизации для целей налогообложения определяется ежемесячно.

Для начисления амортизации выбирают один из следующих методов:

- линейный метод начисления амортизации - это равномерное начисление амортизации в течение всего срока полезного использования имущества. При этом месячная сумма амортизации рассчитывается как произведение первоначальной (восстановительной) стоимости объекта и нормы амортизации:

где А - месячная (годовая) сумма амортизации (руб.);

Сп - первоначальная стоимость основных средств (руб.);

На - норма амортизации (%).

Норма амортизации для каждого объекта определяется по формуле:

На = 1 x 100% / N,

где N - срок полезного использования (месяцев);

- нелинейный метод начисления амортизации - это ежемесячное снижение амортизационных отчислений. Месячная сумма амортизации рассчитывается как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации:

где Со - остаточная стоимость основных средств (руб.).

Норма амортизации определяется по формуле:

На = 2 x 100% / N.

Снижение амортизационных отчислений производится до того месяца, в котором остаточная стоимость достигает 20% от его первоначальной (восстановительной) стоимости. В оставшийся срок полезного использования предприятие равномерно начисляет амортизацию, месячная сумма которой рассчитывается по формуле:

А = Б / М,

где Б - базовая стоимость объекта, используемая для дальнейших расчетов (руб.);

М - количество месяцев, оставшихся до истечения полезного использования объекта (месяцев).

Если амортизируемые основные средства используются для работы в условиях агрессивной среды и (или) повышенной сменности, то к основной норме амортизации их владелец может применять специальный коэффициент, но не выше 2. Если амортизируемые основные средства являются предметом договора финансовой аренды (договора лизинга), то к основной норме амортизации предприятие может применять специальный коэффициент, но не выше 3.

Закон гласит, что субъекты малого предпринимательства вправе начислять амортизацию основных производственных средств по удвоенной норме и списывать дополнительно в виде амортизации до 50% их первоначальной стоимости, если срок полезного использования объекта более трех лет.

В целом ускоренная амортизация позволяет:

- сократить процесс обновления активной части основных производственных фондов на предприятии;

- накопить достаточные средства для технического перевооружения и реконструкции предприятия;

- уменьшить налог на прибыль;

- избежать морального и физического износа активной части основных производственных фондов.

Показатели основных производственных фондов делят на следующие группы:

- показатели, характеризующие движение ОПФ:

Кобн = ОПФвв / (ОПФнг + ОПФпр) = ОПФвв / ОПФкг,

где ОПФкг - основные производственные фонды на конец года;

ОПФнг - основные производственные фонды на начало года;

ОПФвв - основные производственные фонды, введенные в течение года;

ОПФпр - прирост основных производственных фондов за год;

б) коэффициент выбытия основных производственных фондов:

Квыб = ОПФвыб / ОПФнг,

где ОПФвыб - основные фонды, выбывшие в течение года;

в) коэффициент прироста основных производственных фондов:

Кпр = ОПФпр / ОПФкг;

г) среднегодовая стоимость основных производственных фондов:

m=12 SUM ОПФ i=1 вві

m

x T SUM [ОПФ i i=1

ликі

ОПФ

ОПФ +

12

12

нг

ср.г

где ОПФвві; ОПФликі - стоимость введенных и ликвидированных основных производственных фондов на начало и конец отчетного периода;

Ti - период действия введенных или ликвидированных ОПФ в течение года, в месяцах;

m - количество мероприятий по вводу и списанию с баланса основных производственных фондов;

- показатели эффективности использования ОПФ. Фондоотдача (Фотд) - это обобщающий показатель эффективности использования основных производственных фондов, характеризующаяся выпуском продукции на 1 руб. стоимости основных производственных фондов:

где B - объем товарной продукции или реализованной в рассматриваемом периоде, руб.

Фондоемкость продукции (Фемк) - величина, обратная фондоотдаче, показывает, сколько основных производственных фондов приходится на каждый рубль выпускаемой продукции:

Фемк = ОПФср.г / B;

- показатели, характеризующие состояние основных производственных фондов:

Киз = Си / Сп(б) или Киз = n x На / 100%;

б) коэффициент годности основных производственных фондов (Кгодн):

Кгодн = (Сп(б) - Си) / Сп или Кгодн = (N - n) x На / 100%

Киз + Кгодн = 100%,

где n - время эксплуатации, лет;

N - нормативный срок службы, лет;

- показатели, характеризующие степень использования основных производственных фондов:

T T

см пр

К = или К = ,

см S см T

э

где ^м - общее количество отработанных станко-смен за сутки;

S - количество установленного оборудования;

^р - прогрессивная трудоемкость работ;

Tэ - эффективный фонд работы оборудования в одну смену, час;

б) коэффициент экстенсивного использования оборудования (Кэкст) показывает, как используется фонд рабочего времени оборудования, и определяется по формуле:

Кэкст = ^б.ф / Ъэб.пл,

где ^б.ф и ^б.пл - соответственно фактическое и плановое время работы оборудования, час.

Время работы оборудования (T) определяется по формуле:

T = Драб x псм x ^м;

в) коэффициент интенсивного использования оборудования (Кинт) показывает, как эффективно используется производственная мощность оборудования, и определяется по формуле:

Кинт = Вф / Вн,

где Вф и Вн - выпуск продукции соответственно фактический и нормативный;

г) коэффициент интегрального использования оборудования (Кинтегр) показывает, насколько эффективно используется оборудование как по времени, так и по мощности, и определяется по формуле:

Кинтегр = Кэкст x Кинт.

К основным средствам относятся принадлежащие организации активы, используемые в предпринимательской деятельности и отвечающие ряду условий. Виды имущества, которые (далее — ОС), условия их признания в бухучете, а также основные отличия между бухгалтерским (БУ) и налоговым (НУ) учетом ОС, рассмотрены в нашей статье.

Понятие и состав основных средств

В состав основных средств предприятия входят активы, которые имеют материальное выражение и строго отвечают установленным законодательно критериям, на которых мы подробнее остановимся в следующем разделе статьи.

К таким активам относят здания, сооружения, машины, оборудование, приборы, предназначенные для измерений и регулировок, ЭВМ, транспорт, инструменты, инвентарь, объекты дорожной инфраструктуры, а также прочие виды активов.

В сельхозорганизациях к основным средствам относится племенной и рабочий скот, многолетние растения.

К ОС возможно отнести и земельные участки, капитальные вложения на их улучшение (к примеру, мелиоративные либо оросительные работы), а также природные ресурсы, такие как вода, недра и пр.

ВАЖНО! Объекты материальных активов не относятся к ОС, если они находятся на складах торговых либо производственных предприятий, изготавливающих их. В этом случае они учитываются как товары, предназначенные для продажи, либо как готовая продукция.

В учетной политике (далее — УП) организаций может быть предусмотрен стоимостный лимит, ниже которого активы, удовлетворяющие критериям признания их как объектов ОС в бухгалтерском учете, могут быть классифицированы как материально-производственные запасы. При этом указанный лимит не должен превышать 40 000 руб. (абз. 4 п. 5 Положения по бухучету ОС (ПБУ 6/01)).

ВАЖНО! ОС, использование которых ограничивается сдачей в аренду, в бухучете и отчетности признают доходными вложениями в материальные ценности.

По общему правилу капитальные вложения не относятся к основным средствам предприятия (п. 3 ПБУ 6/01). Капитальные же вложения в арендованные объекты основных средств могут быть включены в их состав (абз. 2 п. 5 ПБУ 6/01).

Что входит в группу основных средств: критерии

Для того чтобы признать имущество в качестве объекта основных средств, нужно соблюсти еще 4 основных условия:

- этот объект должен использоваться в предпринимательской деятельности;

- использование объекта должно продолжаться свыше 12 месяцев;

- объект приобретается или создается не для продажи, и такая продажа не предполагается в ближайшем будущем;

- использование объекта ОС должно приносить организации доход.

Несмотря на то, что ПБУ 6/01 предусмотрено только 4 требования, полагаем, что в качестве дополнительного критерия признания ОС в бухучете стоит рассмотреть возможность определения начальной стоимости объектов ОС.

Так, ПБУ 6/01 содержит конкретное указание на то, что ОС принимаются в бухучете по первоначальной стоимости. Следовательно, невозможность ее определения должна поставить под сомнение любую возможность признать ОС.

О применении указанных выше критериев см. в статье .

Учет капитальных вложений в арендованные объекты ОС

Капитальные вложения, произведенные в арендованные объекты ОС, тоже можно признать основными средствами. В данной ситуации возможны 2 варианта: когда арендодатель компенсирует стоимость капитальных вложений и когда он подобные затраты не компенсирует.

При 1-м варианте подобные вложения в арендованное имущество не формируют объект ОС у арендатора, поскольку тогда результат этих вложений принадлежит арендодателю. Такие затраты аккумулируются на счете учета капвложений с их последующим списанием на счет учета расчетов с арендодателем.

При 2-м варианте, соответственно, капитальные вложения после их окончания могут формировать стоимость отдельного объекта основных средств.

Данный порядок предусмотрен п. 35 Методических указаний по учету основных средств (приказ Минфина России от 13.10.2003 № 91н).

В том случае, если арендодатель возмещает, например, не всю стоимость капитальных вложений, а за вычетом износа, часть не возмещенной в таком порядке стоимости может также формировать стоимость отдельного объекта ОС.

Различия в бухгалтерском и налоговом учете ОС

В целом как ПБУ 6/01, так и НК РФ содержат сходные определения ОС. Главные различия могут быть сведены к следующему:

- Для целей бухучета используется Общероссийский классификатор основных фондов ОК 013-94 (постановление Госстандарта РФ от 26.12.1994 № 359). Начиная с 01.01.2017 данный документ утрачивает силу и будет применяться новый классификатор — ОК 013-2014 (приказ Росстандарта от 21.04.2016 № 458). В то же время для целей налогообложения используют Классификацию ОС, включаемых в амортизационные группы (постановление Правительства РФ от 01.01.2002 № 1).

- С 01.01.2016 НК РФ содержит условие, согласно которому в состав ОС включается имущество стоимостью более 100 000 руб. (п. 1 ст. 257 НК РФ). Как мы отмечали ранее, в бухучете порог признания имущества в качестве ОС — 40 000 руб.

Подробнее о возможных способах ликвидации разниц между бухгалтерским и налоговым учетом см. в статье .

- В налоговом учете основные средства включаются в состав амортизационной группы с момента документального подтверждения подачи заявления на государственную регистрацию в отношении имущества, по которому такая регистрация предусмотрена. В бухгалтерском учете данное требование не применяется.

- Немало различий между бухгалтерским и налоговым учетом ОС связано с порядком начисления амортизации и в определенных случаях определением их первоначальной стоимости.

Более подробно о налоговом учете основных средств см. в статье .

Итоги

Основные средства — важная составляющая имущества любого предприятия. Правильная квалификация объектов, которые относятся к основным средствам , — залог не только корректного ведения бухучета таких активов, но и возможность управлять затратами предприятия и избежать нежелательных налоговых последствий.