Авс анализ (abc) продаж: описание метода, примеры. ABC-, XYZ-анализы ассортимента

Целью анализа результатов деятельности предприятия является выявление проблем, а также поиск путей и направлений борьбы с ними. Ассортиментный ряд компании состоит из множества позиций, каждая из которых включает в себя несколько разновидностей одного и того же товара, различающихся по функциональным, цветовым и другим признакам. Однако производство и реализация далеко не всех номенклатурных единиц становится рентабельным и в итоге приносит запланированную норму прибыли. Для того чтобы расставить приоритеты между товарами и принять решение об исключении из ассортимента той или иной продукции, необходимо провести комплексный анализ продаж. Одним из методов такого анализа является ABC-анализ.

Что такое ABC-анализ

ABC-анализ представляет собой деление ассортиментных позиций предприятия на три группы, в зависимости от нормы прибыли, которую приносит каждая из них.ABC-анализ позволяет разделить номенклатурные единицы на три категории. В ходе анализа можно выделять и больше групп. Основные функции ABC-анализа представлены на рисунке 1.

Рисунок 1. Функции ABC-анализа В процессе ABC-анализа группы обозначаются латинскими буквами:

- А – высокой приоритетности, т. е. товарные группы, приносящие самый большой процент дохода.

- В – средней приоритетности, т. е. товарные группы, приносящие процент дохода на порядок ниже, чем группы высокой приоритетности, но составляющие существенную часть прибыли.

- С – низкой приоритетности, т. е. товарные группы, приносящие самый маленький процент дохода.

Говоря об определении количественных границ группы, можно выделить две характеристики: доля выручки и процент наименований. Наиболее распространенные количественные границы для каждой группы приведены в таблице 1.

Количественные границы товарных групп

| Название группы | Доля выручки (%) | Процент наименований (%) |

| А-группа | 80 | 20 |

| В-группа | 15 | 30 |

| С-группа | 5 | 50 |

Процесс ABC-анализа можно разделить на несколько этапов:

- Выбор объекта анализа.

На данном этапе следует определиться с объектом. Поскольку ABC-анализ способен подстроиться под любую характеристику, имеющую количественную оценку, очень важно выбрать, что же именно будет анализироваться. Например, потребители, поставщики, товарные группы, номенклатурные единицы, услуги и т. д. - Выбор параметра для анализа.

На данном этапе следует определиться с параметром, относительно которого будет производиться анализ. В качестве такого параметра могут выступать доля выручки, часть прибыли, доля рынка, количество единиц продаж, объем продаж и т.п. - Ранжирование объектов анализа.

На данном этапе происходит сортировка объектов анализа в убывающей последовательности. - Распределение объектов анализа в группы.

На данном этапе высчитывается доля выбранного параметра для каждой группы, и на основании этого группы насыщаются объектами анализа.

ABC-анализ имеет следующие преимущества:

- Простота использования.

- Наглядность проанализированных показателей.

- Точность рассчитанных критериев и параметров.

- Быстрое выявление основных проблем и путей их решения.

- Возможность автоматизации каждого этапа метода.

- Не требует дорогостоящего оборудования и дополнительных в реализацию метода.

- Быстрота проведения каждого этапа метода.

- Некоторые тонкости при построении сложных структурированных диаграмм.

- При некоторых ошибках можно сделать неверные выводы.

Пример АВС-анализа

В качестве примера проведем АВС-анализ продаж на фирме N.Фирма N занимается изготовление запасных частей, преимущественно работая под заказ. Ассортимент включает в себя около 5000 номенклатурных позиций. В качестве объекта анализа была выбрана одна номенклатурная группа «Алмазные круги», содержащая 29 товарных единиц. В качестве первичных данных для АВС-анализа была сформирована оборотно-сальдовая ведомость по счету 43 «Готовая продукция» за 2011 год с помощью программы 1С: бухгалтерия. Данный отчет показывает остатки на начало и конец периода и обороты за выбранный промежуток времени в разрезе аналитики по номенклатурным единицам, входящим в группу «Алмазные круги». Оборотно-сальдовая ведомость по счету 43 за 2011 год представлена в таблице 1.

Оборотно-сальдовая ведомость

по счету 43 «Готовая продукция»

| Номенклатурные единицы | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Алм. круг АС 3510-01, 100х10х5 АСН 40/28 Кол-во |

1 070,10 | 1 542,82 | 2 612,92 | |||

| Алм. круг АС 3510-02, 100х10х5 АСН (40/28+28/20) Кол-во |

633,12 | 15 428,20 20,000 |

15 291,35 20,000 |

769,97 | ||

| Алм. круг АС 3513-02, 100х9,5х5 АСН (40/28+28/20) Кол-во |

1 227,82 | 1 227,82 | ||||

| Алм. круг АС 3515-03, 150х10х5 АСН 60/40 Кол-во |

10 062,08 | 10 062,08 | ||||

| Алм. круг АС 3515-05, 150х10х5 АС6 80/63 Кол-во |

1 115,77 | 70 438,76 | 60 054,21 | 11 500,32 | ||

| Алм. круг АС 3515-06, 150х10х5 АС6 100/80 Кол-во |

8 866,24 | 2 216,56 | 6 649,68 | |||

| Алм. круг АС 3515-07, 150х10х5 АС20 125/100 Кол-во |

12 998,52 | 42 648,80 | 55 647,32 | |||

| Алм. круг АС 3515-14, 150х10х5 АСН 20/14 Кол-во |

1 663,14 | 1 663,14 | ||||

| Алм. круг АС 3516-03, 150х6х5 АСН 60/40 Кол-во |

3 958,96 | 3 958,96 | ||||

| Алм. круг АС 3520-01, 200х10х5 АСН 40/28 Кол-во |

2 550,30 | 2 550,30 | ||||

| Алм. круг АС 3520-03, 200х10х5 АСН 60/40 Кол-во |

21 444,20 20,000 |

749 273,47 | 732 788,28 | 37 929,39 29,000 |

||

| Алм. круг АС 3520-04, 200х10х5 АС 6 63/50 Кол-во |

388 764,38 | 349 527,08 | 39 237,30 30,000 |

|||

| Алм. круг АС 3520-05, 200х10х5 АС6 80/63 Кол-во |

19 072,39 19,000 |

1 224 304,49 | 1 201 523,76 | 41 853,12 32,000 |

||

| Алм. круг АС 3520-06, 200х10х5 АС6 100/80 Кол-во |

7 456,68 | 703 885,79 | 711 342,47 | |||

| Алм. круг АС 3520-07, 200х10х5 АС20 125/100 Кол-во |

213 231,94 | 213 231,94 | ||||

| Алм. круг АС 3520-08, 200х10х5, АС20 160/125 Кол-во |

67 098,72 39,000 |

1 432 125,75 | 1 487 172,33 | 12 052,14 | ||

| Алм. круг АС 3521-03, 200х6х5 АСН 60/40 Кол-во |

5 600,52 | 5 600,52 | ||||

| Алм. круг АС 3521-07, 200х6х5 АС20 125/100 Кол-во |

6 160,04 | 6 160,04 | ||||

| Алм. круг АС 3525-03, 250х10х5 АСН 60/40 Кол-во |

35 326,20 | 35 326,20 | ||||

| Алм. круг АС 3580-00, 80х10х5 АСН 28/20 Кол-во |

6 248,90 10,000 |

6 248,90 10,000 |

||||

| Алм. круг АС 3580-03, 80х10х5 АСН 60/40 ОС Кол-во |

10 880,99 18,000 |

10 880,99 18,000 |

||||

| Алм. круг АС 3580-05, 80х10х5 АС6 80/63 Кол-во |

2 999,95 | 31 820,10 | 22 949,96 | 11 870,09 15,000 |

||

| Алм. круг АС 3580-06, 80х10х5 АС6 100/80 Кол-во |

35 474,60 | 26 571,00 | 8 903,60 10,000 |

|||

| Алм. круг АС 3581-10, 85х6х10 АСН 60/40 Кол-во |

193 596,99 | 193 596,99 | ||||

| Алм. круг АС 3581-12, 85х6х10 АС 6 63/50 Кол-во |

227 464,95 | 227 464,95 | ||||

| Алм. круг ОС 100х6х5 АС6 80/63 Кол-во |

3 203,75 | 3 203,75 | ||||

| Алм. круг ОС 100х6х5 АСН (40/28+28/20) Кол-во |

1 483,76 | 1 483,76 | ||||

| Алм. круг ОС 150х10х5 АСН 60/40 Кол-во |

5 994,96 | 5 994,96 | ||||

| Алм. круг ОС 80х6х5 АСН 28/20 Кол-во |

4 928,70 | 4 928,70 | ||||

| Итого (сумма) | 186 843,57 | 5 385 203,28 | 5 357 193,36 | 214 853,49 | ||

| Итого (количество) | 181,000 | 3818,000 | 3791,000 | 208,000 | ||

По дебету отражается поступление, а по кредиту – выбытие материальных запасов. В целях данного анализа будем считать, что стоимость всех отгруженных товаров была оплачена.

Не вдаваясь в подробности выпуска и реализации каждой номенклатурной единицы и анализируя лишь показатели сальдо на начало и конец периода по дебету, можно заметить, что остаток не проданных товаров на складах в денежном выражении увеличился в 1,15 раза по сравнению с предыдущим годом. Этот факт свидетельствует о том, что существуют некоторые проблемы со сбытом продукции, для выявления которых требуется более детальное исследование ассортимента.

Первичный осмотр оборотно-сальдовой ведомости показывает, что существуют некоторые товары, не проданные с прошлого года. Эти номенклатурные единицы не производились в текущем периоде, однако, занимали некоторое место на складе. Также их себестоимость не была покрыта, что негативно сказывается на общем объеме прибыли.

Рассчитаем долю таких товаров в общем объеме продукции анализируемой номенклатурной группы. Для расчета составим таблицу 2.

Товары, застаивающиеся на складе

| Название номенклатурной единицы |

Денежное выражение (руб.) |

Количественное выражение (шт.) |

| 1227,82 | 2 | |

| 3958,96 | 4 | |

| 6160,04 | 4 | |

| 6248,90 | 10 | |

| 10880,99 | 18 | |

| 3203,75 | 9 | |

| 1483,76 | 4 | |

| Алм. круг ОС 150х10х5 АСН 60/4 | 5994,96 | 6 |

| 4928,7 | 14 | |

| Итого | 44087,88 | 71 |

Исходя из полученных данных таблицы 2, можно рассчитать долю не приносящих прибыли товаров в количественном и денежном выражении:

Для расчетов можно использовать остатки на начало и конец 2011 года. Поскольку объектом анализа являются продажи за 2011 год, то доля товаров, застаивавшихся на складах, будет рассчитана относительно сальдо на конец периода.

Доля не приносящих прибыли товаров в количественном выражении равна 0,34 (71/208);

Доля не приносящих прибыли товаров в количественном выражении равна 0,21 (44087,88/214853,49);

Сравнив полученные показатели, можно сказать, что доля этих товаров в общей стоимости всех товаров предприятия значительно меньше, чем их доля в общем количестве номенклатурных единиц. Это свидетельствует о том, что данные товары занимают место на складе, но их удельный вес в возможной выручке недостаточно велик.

Для более углубленного анализа ассортиментного ряда в качестве параметра выберем долю стоимости продукции в общей себестоимости.

Для проведения АВС-анализа относительно доли стоимости товаров в общей себестоимости использовались обороты по кредиту 43 счета, т. е. исследовалась себестоимость отгруженных товаров. На основании этих данных номенклатурные позиции были отсортированы от самых максимальных реализаций в денежном выражении до самых минимальных.

В результате этого ранжирования было произведено разделение товаров на группы А, В и С. Отчет по АВС-анализу представлен в таблице 3.

Ранжирование ассортиментного ряда

(в денежном выражении, руб.)

| Номенклатурные единицы | Обороты за период | |

| Дебет | Кредит | |

| Группа А | ||

| Алм. круг АС 3520-03, 200х10х5 АСН 60/40 | 749 273,47 | 1 487 172,33 |

| Алм. круг АС 3520-04, 200х10х5 АС 6 63/50 | 388 764,38 | 1 201 523,76 |

| Алм. круг АС 3520-05, 200х10х5 АС6 80/63 | 1 224 304,49 | 732 788,28 |

| Алм. круг АС 3520-06, 200х10х5 АС6 100/80 | 703 885,79 | 711 342,47 |

| Алм. круг АС 3520-07, 200х10х5 АС20 125/100 | 213 231,94 | 349 527,08 |

| Итого | 4 482 353,92 | |

| Группа В | ||

| Алм. круг АС 3520-08, 200х10х5, АС20 160/125 | 1 432 125,75 | 227 464,95 |

| Алм. круг АС 3521-03, 200х6х5 АСН 60/40 | 5 600,52 | 213 231,94 |

| Алм. круг АС 3521-07, 200х6х5 АС20 125/100 | 193 596,99 | |

| Алм. круг АС 3525-03, 250х10х5 АСН 60/40 | 35 326,20 | 60 054,21 |

| Алм. круг АС 3580-00, 80х10х5 АСН 28/20 | 55 647,32 | |

| Алм. круг АС 3580-03, 80х10х5 АСН 60/40 ОС | 35 326,20 | |

| Алм. круг АС 3580-05, 80х10х5 АС6 80/63 | 31 820,10 | 26 571,00 |

| Алм. круг АС 3580-06, 80х10х5 АС6 100/80 | 35 474,60 | 22 949,96 |

| Алм. круг АС 3581-10, 85х6х10 АСН 60/40 | 193 596,99 | 15 291,35 |

| Алм. круг АС 3581-12, 85х6х10 АС 6 63/50 | 227 464,95 | 10 062,08 |

| Итого | 860 196 | |

| Группа С | ||

| Алм. круг ОС 100х6х5 АС6 80/63 | 5 600,52 | |

| Алм. круг ОС 100х6х5 АСН (40/28+28/20) | 2 550,30 | |

| Алм. круг ОС 150х10х5 АСН 60/40 | 2 216,56 | |

| Алм. круг АС 3510-01, 100х10х5 АСН 40/28 | 1 542,82 | 2 612,92 |

| Алм. круг ОС 80х6х5 АСН 28/20 | 1 663,14 | |

| Алм. круг АС 3510-02, 100х10х5 АСН (40/28+28/20) | 15 428,20 | |

| Алм. круг АС 3513-02, 100х9,5х5 АСН (40/28+28/20) | ||

| Алм. круг АС 3515-03, 150х10х5 АСН 60/40 | 10 062,08 | |

| Алм. круг АС 3515-05, 150х10х5 АС6 80/63 | 70 438,76 | |

| Алм. круг АС 3515-06, 150х10х5 АС6 100/80 | ||

| Алм. круг АС 3515-07, 150х10х5 АС20 125/100 | 42 648,80 | |

| Алм. круг АС 3515-14, 150х10х5 АСН 20/14 | 1 663,14 | |

| Алм. круг АС 3516-03, 150х6х5 АСН 60/40 | ||

| Алм. круг АС 3520-01, 200х10х5 АСН 40/28 | 2 550,30 | |

| Итого | 14643,44 | |

| Итого по всем группам | 5 385 203,28 | 5 357 193,36 |

Анализируя полученные данные, можно сделать следующие выводы:

- Группа А содержит 5 наименований, что составляет около 17% от общего количества номенклатурных позиций исследуемого ассортиментного ряда. Однако, доля выручки (по себестоимости) на данную группу составляет 84% в общем объеме продаж.

- Группа В включает в себя 10 наименований, что составляет 35% от общего количества единиц номенклатуры. Доля выручки (по себестоимости) на данную группу приходится 16% от общего объема продаж.

- Группа С состоит из 14 наименований, которые обеспечивают самый маленький процент объема продаж. Причем эта группа включает в себя 9 номенклатурных позиций, залеживающихся на складе с прошлого года и снятых с производства в анализируемом периоде.

- Поиск новых заказчиков для товаров, находящихся в группе В с целью увеличения объемов продаж;

- Производство товаров, находящихся в группе А, не под заказ, а с целью формирования определенного резерва на складе, чтобы удовлетворять потребности покупателей в этих товарах в максимально короткие сроки.

- Производство товаров, состоящих в группе С, исключительно под заказ, чтобы избежать неоправданного накопления остатков продукции на складах.

- Реализация товаров, залежавшихся на складе, по сниженным ценам, с целью освобождения складских помещений и увеличения общего объема продаж.

Учитывая вышеизложенное, можно сделать вывод, что ABC-анализ продаж способствует выявлению проблем, связанных с ассортиментными позициями, а также обеспечивает информационную базу для улучшения товарных предложений. Но не стоит пытаться увеличить показатели по множеству различных направлений сразу. Следует повышать эффективность постепенно, выделяя приоритетные перспективы развития и ориентируя маркетинговые идеи и методы их воплощения на них.

ABC-анализ

ABC-анализ - метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Этот анализ является одним из методов рационализации и может применяться в сфере деятельности любого предприятия. В его основе лежит принцип Парето - 20 % всех товаров дают 80 % оборота . По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20 % позиций позволяет на 80 % контролировать систему, будь то запасы сырья и комплектующих, либо продуктовый ряд предприятия и т. п. Часто ABC-анализ путают с ABC-методом , расшифровывая ABC как Activity Based Costing , что в корне не верно.

ABC-анализ - анализ товарных запасов путём деления на три категории:

- А - наиболее ценные, 20 % - тов.запасов; 80 % - продаж

- В - промежуточные, 30 % - тов.запасов; 15 % - продаж

- С - наименее ценные, 50 % - тов.запасов; 5 % - продаж

В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3, реже 4-5 групп.

По сути, ABC-анализ - это ранжирование ассортимента по разным параметрам. Ранжировать таким образом можно и поставщиков, и складские запасы, и покупателей, и длительные периоды продаж - всё, что имеет достаточное количество статистических данных. Результатом АВС анализа является группировка объектов по степени влияния на общий результат.

АВС-анализ основывается на принципе дисбаланса, при проведении которого строится график зависимости совокупного эффекта от количества элементов. Такой график называется кривой Парето, кривой Лоренца или ABC-кривой. По результатам анализа ассортиментные позиции ранжируются и группируются в зависимости от размера их вклада в совокупный эффект. В логистике ABC-анализ обычно применяют с целью отслеживания объёмов отгрузки определённых артикулов и частоты обращений к той или иной позиции ассортимента, а также для ранжирования клиентов по количеству или объёму сделанных ими заказов.

Порядок проведения АВС-анализа

- Определяем цель анализа (а зачем собственно нужен вам этот анализ?).

- Определяем действия по итогам анализа (что будем делать с полученными результатами?).

- Выбираем объект анализа (что будем анализировать?) и параметр анализа (по какому признаку будем анализировать?). Обычно объектами АВС анализа являются поставщики, товарные группы, товарные категории, товарные позиции. Каждый из этих объектов имеет разные параметры описания и измерения: объём продаж (в денежном или количественном измерении), доход (в денежном измерении), товарный запас, оборачиваемость и т. д.

- Составляем рейтинговый список объектов по убыванию значения параметра.

- Рассчитываем долю параметра от общей суммы параметров с накопительным итогом. Доля с накопительным итогом высчитывается путём прибавления параметра к сумме предыдущих параметров.

- Выделяем группы А, В и С: присваиваем значения групп выбранным объектам.

Методов выделения групп существует порядка десяти, наиболее применимы из них: эмпирический метод, метод суммы и метод касательных. В эмпирическом методе разделение происходит в классической пропорции 80/15/5. В методе суммы складывается доля объектов и их совокупная доля в результате - таким образом значение суммы находится в диапазоне от 0 до 200 %. Группы выделяют так: группа А - 100 %, В - 45 %, С - остальное. Достоинства метода - большая гибкость. Самым гибким методом является метод касательных, в котором к кривой АВС проводится касательная, отделяя сначала группу А, а затем С.

Вероятности возникновения спроса на материальные ресурсы А, В и С подчинены различным законам. Установлено, что в большинстве промышленных и торговых фирм примерно 75 % стоимости объёма продаж составляют всего около 10 % наименований номенклатуры (группа А), 20 % стоимости - 25 % наименований (группа В), 5 % стоимости - 65 % наименований (группа С). Существует множество способов выделения групп в ABC-анализе.

Метод АВС широко используется при планировании и формировании ассортимента на различных уровнях гибких логистических систем, в производственных системах, системах снабжения и сбыта.

Эксперты советуют с осторожностью подходить к сдвигам границ ABC групп (80/15/5), дело в том, что обычно на практике используют деление 80 % 15 % и 5 %. В случае если Вы сдвинете границы, внешний слушатель(или эксперт) может сделать неверные выводы исходя из приведенных Вами показателей например для группы «С». Так как его ожидания о группе «С» = 5 % не совпадут с измененными Вами правилами выделения групп.

См. также

Литература

- Стерлигова А. Н., «Управление запасами широкой номенклатуры. С чего начать?», журнал ЛогИнфо от 12.2003

- Фишер Андрей, «Методы выделения групп в ABC-анализе», журнал «Логистика и Управление», № 1-2008

Ссылки

Wikimedia Foundation . 2010 .

Смотреть что такое "ABC-анализ" в других словарях:

Инструмент оперативного управления используемый для определения ключевых клиентов, товаров, товарных групп с целью анализа, мониторинга и разработки эффективных бизнес решений. В его основе лежит принцип Парето 20 % всех товаров дают 80 % оборота … Словарь бизнес-терминов

- … Википедия

Классификация дебиторской задолженности по степени важности и методам контроля, при которой все дебиторы делятся на три категории в зависимости от стоимостного выражения дебиторской задолженности: A наиболее ценные, B промежуточные, C наименее… … Финансовый словарь

ABC многозначная аббревиатура, имеет схожее написание на разных языках. Может иметь следующие значения: Содержание 1 Кириллица 2 Латиница 2.1 Телевидение … Википедия

Анализ на сцепление трех факторов - * аналіз на счапленне трох фактараў * three point test cross метод генетического анализа, с помощью которого определяют наличие или отсутствие сцепления между тремя генами и их взаиморасположение в случае сцепления (см.). С этой целью получают… … Генетика. Энциклопедический словарь

анализ (металлургия) - анализ Процедура мысленного или реального расчленения предмета (процесса, явления), свойства предмета (предметов) или отношения между предметами на части (признаки, свойства, отношения). Процедурой, обратной а., является синтез. Аналитич. методы… … Справочник технического переводчика

Как самостоятельная система есть алгебра в обширном смысле этого слова, которая рассматривает все величины как неизвестные числа, употребляя буквы вместо арифметических знаков цифр. Включая в математический А. учение о равенствах, составляющее… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

- … Википедия

ABC анализ метод, позволяющий классифицировать ресурсы фирмы по степени их важности. В его основе лежит принцип Парето 20 % всех товаров дают 80 % оборота. По отношению к ABC анализу правило Парето может прозвучать так: надёжный контроль 20 %… … Википедия

FMR (аббревиатура от англ. Fastest Medium Rare быстро, средне, медленно) анализ товарного ассортимента по частоте обращений/взятия. Иногда также применяется термины: FSN (англ. Fast moving, Slow moving, Non Moving) и FNS… … Википедия

Книги

- Управленческий учет , Аткинсон Энтони А., Каплан Роберт С., Банкер Раджив Д., Юнг Марк С.. Управленческий учет наверняка станет настольной книгой многих представителей бизнеса (владельцев, управляющих, финансистов), преподавателей бизнес-школ, студентов МВА, аспирантов,…

Подробно теоретически и практически разберем ABC анализ.

ABC анализ продаж. Определение

ABC анализ (англ. ABC- analysis ) – это метод повышения эффективности и результативности системы продаж предприятия. Наиболее часто метод ABC-анализа используют для оптимизации номенклатуры товара (ассортимента) и его запасов с целью увеличения объема продаж. Другими словами, цель ABC-анализа является выделение наиболее перспективных товаров (или группы товаров), которые приносят максимальный размер прибыли для компании.

Данный вид анализа основывается на закономерности выявленной экономистом Парето: «20% продукции обеспечивают, 80% прибылей компании». Целью компании при проведении такого анализа является определение ключевых товаров, и управление данной 20% группой, которое создаст контроль над 80% денежными поступлениями. Управление продажами и денежными платежами напрямую влияют на финансовую устойчивость и платежеспособность компании.

При проведении анализа продукции все товары делятся на три группы:

- Группа «А» – максимально ценные товары, занимают 20% ассортимента продукции, и приносят 80% прибыли от продаж;

- Группа «В» – малоценные товары, занимают 30% ассортимента продукции, и обеспечивают 15% продаж;

- Группа «С» – не востребованные товары, занимают 50% ассортимента, и обеспечивают 5% прибылей от продаж.

Товары компании группы «А» являются целевыми, и требуют максимального внимания к их производству и реализации: наличия их в складских запасов, оперативные поставки, планирование и организация производства и контроль качества данной продукции.

ABC анализ продаж продукции. Этапы проведения

Этапы проведения ABC-анализа номенклатуры товаров и объема продаж компании (предприятия) следующие:

- Определение номенклатуры продукции предприятия.

- Расчет нормы прибыли по каждой товарной группе.

- Определение эффективности каждой группы.

- Ранжирование товаров и их классификация (ABC) по ценности для предприятия.

Пример ABC анализа продаж продукции в Excel

Разберем, как на практике проводить ABC-анализ продаж продукции в Excel для магазина сотовых телефонов. Для этого нам необходимо наличие наименование всех товаров (групп товаров) и их норма дохода. На рисунке ниже показана номенклатура товаров и размер прибыли на каждый из видов.

Номенклатура продукции для проведения ABC-анализа в Excel

Далее необходимо осуществить сортировку товаров по прибыльности. Заходим в главном меню Excel → «Данные» → «Сортировка». Результатом будет сортировка групп товаров по рентабельности от самого прибыльного до самого убыточного.

На следующем этапе необходимо определить долю по каждому виду товара. Для этого воспользуемся формулами в Excel.

Доля продаж каждого вида товара =B5/СУММ($B$5:$B$15)

Определение доли продукции в объеме продаж компании

На следующем этапе рассчитывается доля групп накопительным итогом по формуле:

Доля товара в номенклатуре накопительным итогом =C6+D5

Оценка доли прибыли накопительным итогом для группы товаров

После этого необходимо определить границу до 80% для группы товаров «А», 80-95% для группы товаров «В» и 95-100% для товаров «С». На рисунке ниже представлен результат группировки товаров по трем группам для магазина сотовых телефонов. Так марки Samsung, Nokia, Fly и LG дают 80% всех продаж, Alcatel, HTC, Lenovo обеспечивают 15% продаж и Philips, Sony, Apple, ASUS приносят 5% выручки от реализации.

Проведя группировку товаров, компания получает аналитический отчет о том, какие товары обеспечивают основные денежные поступления. Дальнейшей целью является увеличение продаж целевых товаров из группы «А» и снижение доли не эффективных товаров из группы «С». В нашем примере около ~30% всех товаров приносят компании 80% прибыли.

Преимущества ABC-анализа

- Простота использования и скорость проведения анализа для повышения эффективности продаж. Методику ABC-анализа можно использовать на любом предприятии, так как она не требует больших вычислительных мощностей и баз данных. Все расчеты по номенклатуре товара могут быть произведены в таблице в Excel.

- Надежность результатов. Полученные результаты устойчивы во времени и позволяют предприятию сфокусировать свои ресурсы и капитал в развитие наиболее перспективных продуктов. Управление номенклатурой наиболее ценных товаров позволяет создать финансовую устойчивость предприятия.

- Оптимизация ресурсов и времени. Использование методики позволяет высвободить дополнительные ресурсы как финансовые, так и временные.

- Универсальность анализа. Возможность применения методики ABC-анализа для других сфер деятельности предприятия.

Другие направления использования ABC-анализа в компании

Спектр использования данного метода повышения эффективности в хозяйственных системах крайне широк:

- Оптимизация номенклатуры товаров.

- Выделение ключевых поставщиков, подрядчиков, клиентов.

- Повышение эффективности организации складских запасов.

- Оптимизация производственного процесса.

- Бюджетирование и управление маркетинговыми затратами.

Недостатки ABC-анализа

Помимо преимуществ методики ей присущи также и недостатки:

- Одномерность метода. ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты.

- Группировка товаров только на основе количественных показателей. Метод не строится только на количественной оценке нормы дохода по каждой номенклатуре товара и не оценивает качественную составляющую каждого товара, например, товары различной категории.

- Отсутствие группы убыточных товаров. Помимо товаров приносящих прибыль компании есть также товары, которые приносят убыток. В данном методе такие товары не отражены, в результате на практике, ABC-анализ трансформируется в ABCD анализ, где в группу «D» входят нерентабельные группы товаров.

- Влияние внешних факторов на продажи. Несмотря на довольно устойчивую структуру продаж по данной модели, на оценку объема продаж в будущем сильное влияние оказывают внешние экономические факторы: сезонность, неравномерность потребления и спроса, покупательная способность, влияние конкурентов и т.д. Влияние данных факторов не отражается в модели ABC-анализ.

Резюме

ABC-анализ продаж позволяет выделить целевые группы товаров, которые обеспечивают 80% прибыли компании. Данный метод повышает эффективность функционирования предприятия, проводит анализ и оптимизацию ресурсов, что в свою очередь отражается на финансовую устойчивости и рентабельности компании. Разобранный пример показывает простоту использования модели ABC для анализа ассортимента товаров и продаж. Метод может широко использоваться в других сферах компании для выделения целевых групп: клиентов, поставщиков, подрядчиков, персонала и т.д.

АВС-анализ (или принцип Парето) - это очень простой и в тоже время достаточно эффективный инструмент, который позволяет компаниям сосредоточить своё внимание на том, что для них действительно важно. Причем применять этот метод компании могут весьма широко. Например, для анализа номенклатуры, определения ключевых клиентов, оптимизации складских заказов и бюджетных расходов. Идея ABC анализа основана на принципе Парето. Этот итальянский экономист и социолог анализировал количество богатых и бедных людей в разных странах и пришел к выводу: что 80% всех богатств сосредоточены в руках 20% населения Земли. Поэтому этот принцип также называют принцип «80/20». Применимо к торговле этот метод можно озвучить так: «80% доходов дают 20% клиентов», «80% продаж даст вам 20% товаров / услуг», «80% от доходов компании приносит 20% сотрудников» и т.д.

Каждый магазин должен сам проанализировать каждую группу и принять соответствующее решение

Результатом АВС-анализа является группировка объектов по степени влияния на общий результат. В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3 группы.

Применимо к анализу номенклатуры, ABC-анализ - это разделение на группы ассортимента продукции по их вкладу в достижение результата. Как правило, за результат принимают следующие параметры:

- частота продаж (как часто продается конкретная позиция),

- оборот (какую сумму составили продажи данной позиции),

- прибыль (каков вклад данной позиции в общую прибыль).

Очевидно, что один и тот же товар может относиться к разным категориям. Например, он может давать небольшой оборот и прибыль, однако иметь довольно высокую частоту продаж, то есть иметь большой спрос. Скорее всего, это так называемый «индикаторный» или «локомотивный» товар (товар с небольшой наценкой, обеспечивающий приток покупателей). Если анализировать данную позицию только по прибыли или только по обороту, то можно решить, что эту позицию нужно исключать из ассортимента. Но это было бы ошибкой, т.к. товары этой группы предназначены для обеспечения потока клиентов, а не для «зарабатывания денег».

Многомерный ABC-анализ

Чтобы расширить возможности классического ABC-анализа используют многомерный ABC-анализ. В этом анализе каждой позиции присваивают сразу три (или более) параметра. В результате для каждой позиции мы получаем оценку в виде комбинации групп: AAA, ABB, CCC и т.д.

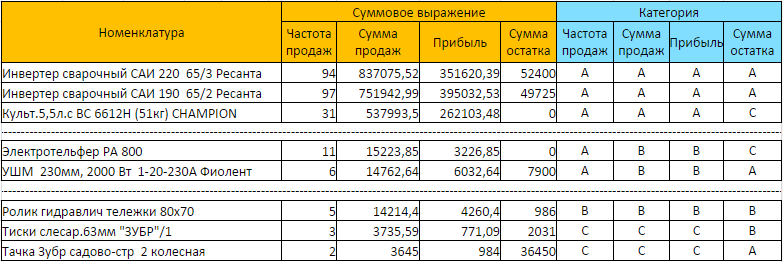

Рассмотрим в качестве примера результат многомерного ABC анализа товаров магазина инструментов, который мы сделали по заданию одного из наших клиентов. К классическим параметрам частоты продаж, оборота и прибыли мы добавили стоимостную оценку остатка товара на складе. Это поможет увидеть ситуацию когда товара группы ААА (или одной из «высоких» групп) будет не хватать в наличии или же наоборот, товара групп С будет слишком много на остатках.

Рассмотрим некоторые позиции:

- «Инвентер сварочный» входит в категорию ААА. Он хорошо продается, приносит большой оборот и высокую маржинальную прибыль. Таким товарам нужно обеспечить максимальное внимание. Следить за их количествам, качеством, обеспечить бесперебойную поставку и т.д. Как мы видим, к категории AAA относится и товар «Культ. 5,5л», однако, по суммовому остатку он относится к категории С – его вообще нет в наличии. Необходимо выяснить – почему этот товар отсутствует на складе: может из-за не хватки информации его просто забыли заказать.

- «Электротельфер» - категория АВВ. Он хорошо продается, но при этом приносит средний оборот и среднюю маржинальную прибыль. В этом случае к товарам этой группы применяют действия целью которых является повышение наценки. Например, повышение цены или снижение себестоимости.

- «Ролик гидравлической тележки» входит в категорию ВВВ. Товар имеет свою аудиторию, не слишком большую, приносит средний доход и прибыль. Как правило, в таких ситуациях никаких действий не требуется.

- «Тачка Зубр» - входит в проблемную категорию ССС: малое число продаж, низкий оборот, низкая прибыль. В таких случаях обычно смотрят на два показателя: число продаж и процент наценки. Если товар продается реже одного раза в определенный период (для магазина продуктов, например, день) и имеет маленькую наценку – то стоит задуматься о исключении этого товара из ассортимента. В данном примере, этот товар еще имеет относительно большую долю в складских запасах. Нужно проанализировать как произошла эта ситуация. Например, товар регулярно заказывают у поставщика (некоторые поставщики не продают товар меньше определенного количества, или же предлагают скидку за большой объем заказа), не смотря на его низкую рентабельность. В данном случае рекомендуется дополнительно простимулировать товар – устроить акции, назначить скидки и т.д.

Инструмент для работы, а не волшебная палочка

Успешное использование АВС-анализа позволяет сократить и высвободить огромное количество временных и трудовых ресурсов. Это достигается путем концентрации работы над наиболее важными элементами и, наоборот, экономия ресурсов на менее приоритетных составляющих. Однако АВС-анализ, как и любой другой статистический метод, является инструментом в руках аналитика. Аналитическими методами, как и любым инструментом, нужно уметь пользоваться.

Приведем ряд примечаний, которые должен иметь ввиду аналитик.

Результатом многомерного АВС анализа является сортировка товара по группировкам. Для трехмерного анализа таких групп будет 27, для двумерного 9. Аналитик должен хорошо ориентироваться в этом разнообразии групп, выделять важные группы, знать что необходимо применить к каждой из них. Следует отметить, что среди товаров могут встречаться не только те, которые плохо продаются, но и те, которые не продаются вообще или которые продаются в убыток. То есть товары, которые наносят урон похуже группы С. Для этого часто добавляют еще одну группу – D. Получается ABCD-анализ. Также в группу А может попасть более 50% ассортимента – в этом случае бывает полезно из группы А выделить подгруппу А+(Провести АВС анализ для группы А). Также следует помнить, что анализ производят за определенный период, и на основании данных этого периода строят прогноз на будущее. Здесь следует учитывать сезонные товары, которые хорошо продавались, например, зимой, и не учитывать их при заказе на летние сезоны. Также бывает, что некоторые позиции выпадают из продаж. Это происходит по разным причинам: нет у поставщика, ошибка в закупках и прочее. Тогда получается, что в течение некоторого времени товар не продавался и общий объём продаж будет ниже потенциально возможного. Если это позиция из группы А, то по результатам расчёта она легко может попасть в группу В или даже С.

Таким образом, АВС-анализ является простым, универсальным средством анализа. Но следует помнить, что как любой статистический инструмент, он не умеет распознавать качество и природу данных, это должен делать аналитик перед проведением расчётов.

ABC-анализ – это классификация объектов исследования (ресурсов, товаров и т.п.) по их степени вклада в общий результат. В основу анализа положен принцип Парето, утверждающий, что 20% усилий дают 80% результата. Именно поэтому, традиционный ABC-анализ делит объекты исследования на три категории:

A – 80% результата (~20% наименований)

B – 15% результата (~30% наименований)

C – 5% результата (~50% наименований)

В частных случаях границы и количество категорий могут отличаться в зависимости от целей анализа или специфики деятельности компании.

С точки зрения менеджмента, ABC-анализ считается простым, но безотказным инструментом для получения представления о текущей ситуации. Цель анализа состоит в том, чтобы выяснить какой области или продукту необходимо уделить больше всего внимания. С помощью ABC-анализа можно:

- отделить существенное от несущественного;

- определить отправные точки для улучшений;

- избежать расточительных усилий;

- повысить рентабельность;

- определить сходства и эталоны.

2. Где применяется ABC-анализ.

Методика анализа очень проста и универсальна, именно поэтому широко используется в различных отраслях и видах деятельности. Чаще всего ABC анализ связывают с анализом ассортимента в маркетинге, логистике и управлении запасами.

К примеру, анализ ассортимента можно делать в разрезе товаров одного бренда, товарной группы или всего перечня товаров компании.

Можно анализировать клиентов или групп потребителей по сумме покупок, периодичности потребления, количеству покупаемых наименований и т.п.

Анализ поставщиков также можно проводить по суммам поставок, количеству предоставляемых наименований, периодичности и сроков поставок.

В производстве с помощью АВС-анализа исследуют сырье , например, его затраты в разрезе производимых товаров или наоборот – анализ товара на наиболее ресурсоемкие материалы.

Также с помощью АВС-анализа можно оценивать эффективность работы подразделений и в целом трудовых ресурсов .

Можно классифицировать дебиторов и кредиторов по сумме задолженности или по дням просрочки.

Можно анализировать инвестиции или любые затраты и бюджеты , словом, анализировать можно все числовые показатели, которые поддаются классификации.

3. Описание и общие выводы по группам ABC-анализа

Сама по себе классификация ресурсов по вкладу в результат подразумевает составление топ-рейтинга в разрезе групп. Итак, пройдемся по смыслу каждой из групп:

Группа А – локомотивы компании, ресурсы, которые приносят максимальную прибыль или продажи. В случае резкого снижения эффективности/продаж одного или нескольких элементов этой группы, компания будет нести большие потери, следовательно, наименования группы А требуют наибольшего внимания от менеджера - жесткий контроль и мониторинг, поиск и поддержание сильных сторон каждого из исследуемых элементов группы.

Если речь идет о прогнозе промо-мероприятий одного из товаров группы А, то обычно такие товары дают наименьший рост в сравнении с остальными позициями товарного ассортимента.

Группа В – это ресурсы, которые делают достаточный вклад в общий результат, чтобы не думать о их исключении и в то же время ошибки в управлении такими ресурсами будут менее ощутимые. Такие ресурсы часто называют «дойными коровами», из-за незначительных затрат и требуемых инвестиций, а также из-за относительной стабильности в краткосрочной перспективе.

В случае с прогнозом промо-мероприятий одного из товаров группы B, следует учесть, что рост продаж в этой группе в несколько раз больше чем у товаров группы A. Редкие исключения могут быть связаны с очень низкими качественными характеристиками.

Группа С – обычно ресурсы этой группы тянут компанию вниз или не приносят дохода и в большинстве случаев подлежат исключению, в то же время, ошибки менеджмента по наименованиям этого сегмента будут наименее заметны для компании. При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причины низкого вклада, в частности здесь могут быть товары, которые только ввелись в ассортимент.

Это наиболее опасная группа позиций при прогнозировании промо-мероприятий, так как рост продаж может «выстрелить» в десятки раз больше чем у товаров группы A или быть таким же низким. Сопоставление качественных характеристик влияющих на предпочтения покупателей могут быть очень полезными.

4. Как сделать ABC-анализ – пример анализа товарного ассортимента

Для анализа товарного ассортимента, нам потребуется исходная информация – статистика продаж. У этой статистики продаж есть рекомендуемые требования:

1. Желательно в АБЦ анализе сопоставлять товары одной группы или товары близкие по своим качественным характеристикам (в нашем примере это будет светлое пиво в фасовке от 1 до 2 л.)

2. Информация по всем товарам должна быть за один и тот же период, желательно чтобы он был кратным – неделя, месяц квартал (в нашем примере, за неделю).

3. Если точек реализации несколько, то нужно сопоставлять только те товары, которые продаются на одних и тех же точках или оперировать средними продажами на 1 магазин (если вы сравните продажи товара, который представлен на 1-й сотне магазинов, с продажами равнозначного товара, который есть на прилавках только 50-ти магазинов, то можете сделать неправильный вывод о степени вклада каждого из товаров в общий результат)

ABC-анализ можно строить по продажам в количественном выражении или весовым, если хотите ответить на вопрос - какие из товаров больше всего нагружают логистическую цепочку? Но собственника, менеджера или маркетолога больше интересует вопрос – какие из товаров больше всего приносят денег? Ответом на этот вопрос будет анализ по выручке или операционной прибыли, в нашем примере, анализ будем проводить по сумме продаж (выручка):

В полученной таблице, нам необходимо отсортировать сумму продаж по убыванию:

Затем в столбце рядом сделаем сумму с накопительным итогом по долям от суммы продаж, то есть к доле продаж товара прибавляем суму долей всех товаров, которые находятся выше него.

Наконец группируем позиции, по категориям ABC исходя из установленного правила - все позиции, которые в столбце с нарастающим итогом долей продаж находятся в диапазоне от 0% до 80% определяем в группа A, позиции от 80% до 95% - группа B, от 95% до 100% - группа C:

Собственно, на этом построение ABC-анализа и заканчивается, далее нужно сделать только выводы)

ABC-анализ в Excel

5. Преимущества и недостатки ABC

У каждого метода анализа есть свои преимущества и недостатки, АВС-анализ не исключение.

Преимущества:

1. Простота. Быстрое построение, легкость обучения

2. Прозрачность. Простота метода позволяет проследить логику анализа и интерпретировать расчеты в любом докладе.

3. Универсальность. Анализ степени вклада в общий результат может быть практически в любой сфере деятельности, которую требуется оценить.

Недостатки ABC-анализа:

1. Моментность. Недостаток лишь один, но он достаточно существенен, чтобы о нем не забывать любому аналитику. ABC анализ отражает структуру лишь на текущий момент, по умолчанию в анализе предполагается, что такая структура сохранится и в дальнейшем, но могут быть две ситуации, которые ABC не сможет адекватно обьяснить:

Ситуация 1. Продажи по товару могут скакать, например, из-за перебоев с поставками, переоценок или акционной активности, в результате мы можем недооценить вклад такого товара в общий результат или наоборот переоценить и как следствие сделать неправильные выводы. Такие скачки, как правило, имеют краткосрочный характер и увидеть их можно благодаря анализу колебаний в исследуемом периоде, именно для этого применяют XYZ анализ, который, как и ABC-анализ, группирует товары, но не по их вкладу в результат, а по равномерности их продаж.

Ситуация 2. Анализ в одной группе товаров с кардинально противоположной сезонностью, колебания которой гораздо шире, чем исследуемый период, по которому строится ABC. Например, вам довелось анализировать в одной группе мандарины и мороженное, в зависимости от времени года, в который проводится анализ – доля продаж товара, а, следовательно, и его вклад в общий результат будут различными и зимой можно сделать ошибочный вывод для мороженного, а летом - для мандарина. Конечно же избежать таких ситуаций поможет подбор товаров для анализа, которые близки по своим характеристикам, если же это по каким-то причинам невозможно, значит в выводах обязательно нужно учитывать сезонность как дополнительный параметр для каждой позиции.